Todo el mundo esperaba que la inflación se moderara en abril. Sin embargo, ocurrió justo lo contrario. Esto es lo que hizo el oro, y lo que nos revela sobre la estructura subyacente al precio.

Un IPC erróneo: el oro pone a prueba su mínimo mientras la inflación alcanza su nivel más alto en tres años

Sound Money Weekly | 18 de mayo de 2026

El anzuelo

El consenso era claro al inicio de la semana pasada. La cifra del IPC del 3,3 % registrada en marzo se debió a una crisis energética. El precio del petróleo había bajado de los 112 dólares hasta situarse en torno a los 90 dólares. Los precios de la gasolina estaban bajando. El IPC de abril reflejaría ese descenso. Las expectativas de una bajada de tipos se reactivarían. El oro superaría los 4.807 dólares.

El martes 12 de mayo, la Oficina de Estadísticas Laborales publicó el informe del IPC de abril.

Se situó en el 3,8 %.

No es el dato moderado que el mercado esperaba. Un máximo de tres años. El peor dato del IPC desde los primeros meses de 2023. El IPP de abril, publicado al día siguiente, también fue elevado, lo que confirmó que la presión sobre los precios en las fases iniciales de la cadena de suministro seguía aumentando. Los mercados descartaron por completo la posibilidad de recortes de tipos en 2026 en una sola sesión y comenzaron a descontar la posibilidad de una subida de tipos en 2027.

La misma tarde en que se analizaban los datos preliminares del IPC, el Senado confirmó a Kevin Warsh como presidente de la Reserva Federal por 54 votos a favor y 45 en contra —con el senador John Fetterman (demócrata por Pensilvania) como primer miembro de la oposición en apoyar la moción—, lo que marcó el inicio de una nueva era en la gestión monetaria justo en el momento en que dicha gestión se enfrentaba al entorno inflacionista más difícil de los últimos tres años.

El oro bajó. El 15 de mayo, último día de Jerome Powell como presidente de la Reserva Federal, el oro cayó 155 dólares, hasta situarse en 4.548 dólares. Al llegar el fin de semana, se situaba en 4.534 dólares. Esta mañana ha abierto en 4.540 dólares.

Esto es lo que revela esa votación en el pleno.

La semana al completo

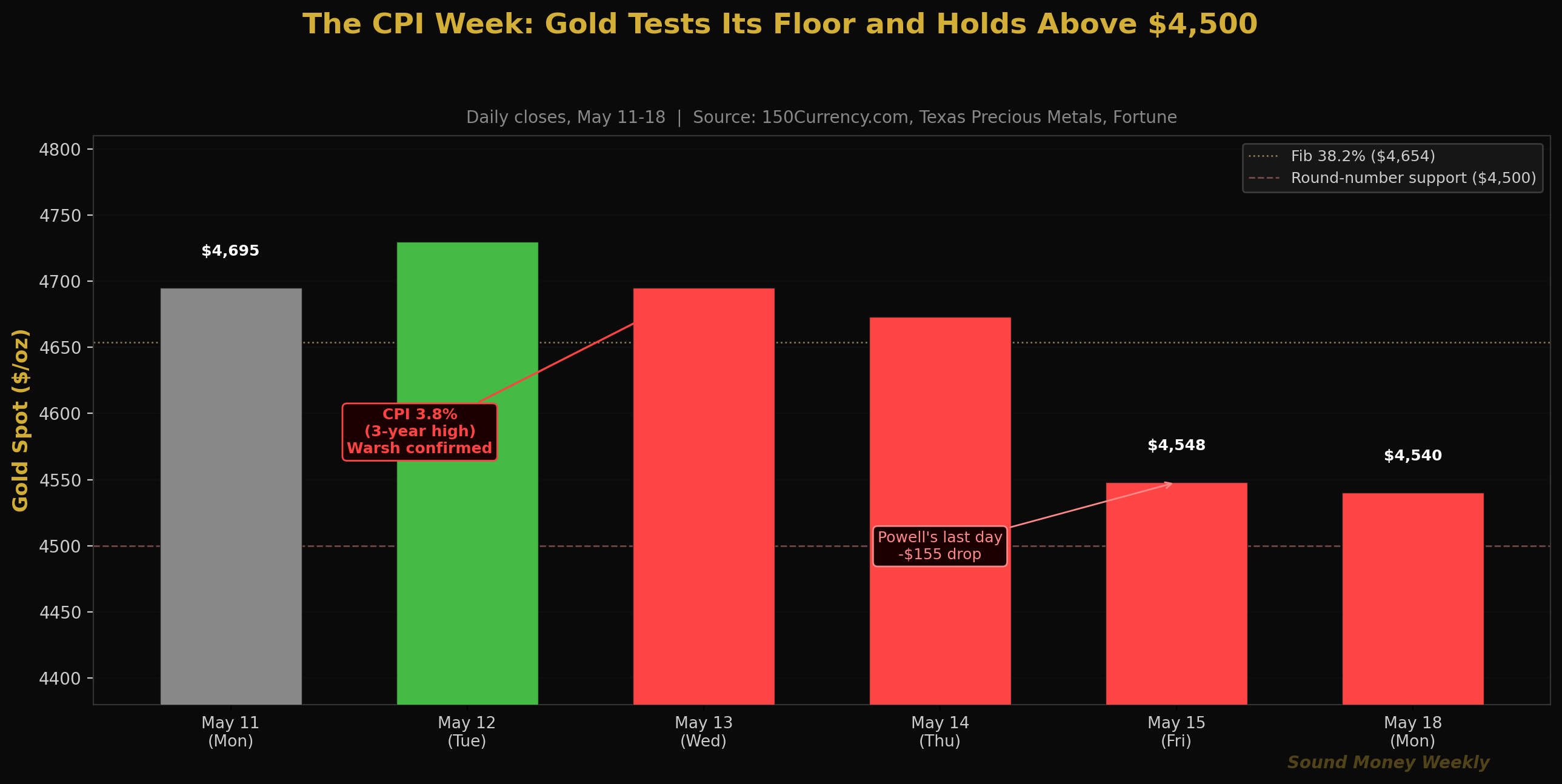

Lunes y martes, 11 y 12 de mayo: El oro abrió la semana en 4.695 dólares, continuando con la recuperación constante desde el mínimo de 4.545 dólares provocado por el FOMC. El martes por la mañana, antes de la publicación del IPC a las 8:30, la plata subió brevemente más de un 5 % en la sesión y el oro se disparó por encima de los 4.730 dólares debido a la cobertura de posiciones cortas y al posicionamiento previo a lo que los mercados esperaban que fuera un dato más moderado. A las pocas horas de conocerse la cifra real, la reversión fue brusca.

Miércoles, 13 de mayo (el punto de inflexión): IPC de abril: 3,8 %. La combinación de los persistentes costes energéticos, la inflación en los servicios y el efecto residual del traspaso de los aranceles a las importaciones dio lugar a los datos de precios al consumo más elevados desde principios de 2023. Esa misma tarde, el Senado votó por 54 votos a favor y 45 en contra la confirmación de Kevin Warsh, incorporando a un conocido halcón a la Fed justo en el momento en que los datos gritaban a las cuatro letras que se justificaba una política más restrictiva. El oro cerró en 4.699 dólares —casi sin cambios en el día— mientras el mercado asimilaba ambas noticias simultáneamente.

Jueves y viernes, 14 y 15 de mayo: Las implicaciones se hicieron plenamente evidentes. El oro cayó 155 dólares el viernes 15 de mayo, el último día de Jerome Powell. El peso simbólico de la transición, junto con la revalorización macroeconómica de carácter restrictivo, provocó la mayor fluctuación en una sola sesión de toda la semana. El oro, a 4.548 dólares, ponía a prueba unos niveles de soporte que no se habían visto seriamente amenazados desde el repunte tras el alto el fuego a principios de abril.

Fin de semana / Lunes, 18 de mayo: El oro se estabilizó entre los 4.534 y los 4.540 dólares durante el fin de semana y abrió esta mañana en 4.540 dólares, prácticamente sin cambios respecto al cierre del viernes. Por ahora, el mínimo se mantiene.

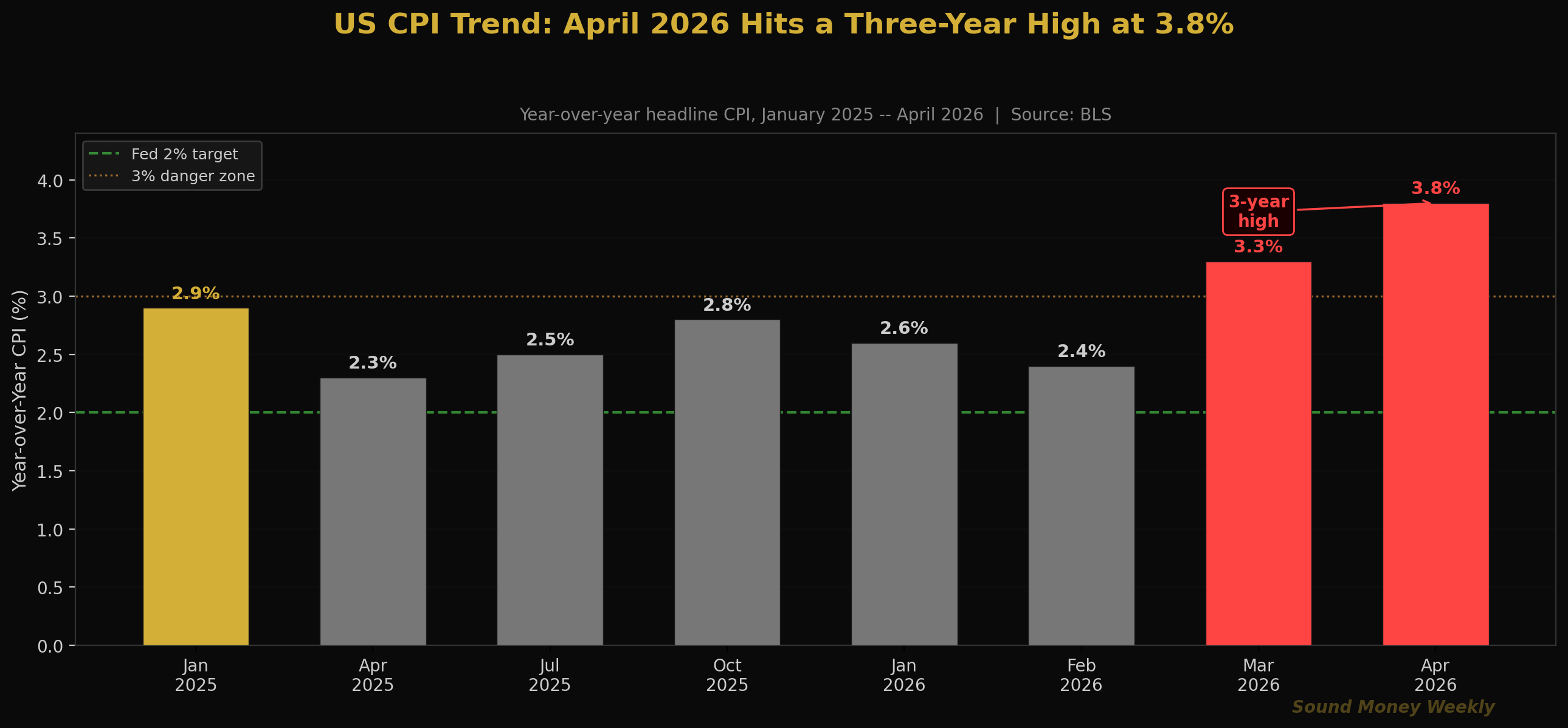

La historia de la inflación: por qué el 3,8 % fue una sorpresa

El IPC había estado desacelerándose durante la mayor parte de 2025. En agosto de 2025 había alcanzado el 2,3 %, el nivel más cercano al objetivo del 2 % de la Reserva Federal desde antes de la pandemia. Entonces estalló el conflicto con Irán, el precio del petróleo se disparó y, en marzo de 2026, la tasa general había vuelto a subir hasta el 3,3 %.

Las cifras de marzo resultaron alarmantes, pero tenían una explicación: la energía. El precio del crudo Brent había pasado de 67 a 112 dólares en menos de un mes, y era inevitable que esa subida repentina del precio del petróleo se reflejara en los datos de marzo. La hipótesis era la siguiente: el precio del petróleo bajó. Abril reflejaría ese descenso. Para mayo, la inflación volvería a la senda de la baja.

Esa tesis era errónea por dos razones. En primer lugar, el retroceso del petróleo desde los 112 dólares fue más lento de lo que esperaban los mercados: el Brent sigue oscilando entre los 90 y los 95 dólares, y los precios en las gasolineras tardan entre cuatro y seis semanas en reflejar los movimientos del crudo. En segundo lugar, la inflación de los servicios —a la que la Fed presta más atención que a la de la energía— no ha colaborado. La vivienda, los servicios médicos y el transporte registraron fuertes subidas en abril, lo que refleja presiones subyacentes del lado de la demanda que no tienen nada que ver con el petróleo.

El resultado: una inflación general del 3,8 %, el máximo de los últimos tres años, y una Reserva Federal cuyo nuevo presidente está en condiciones —desde el punto de vista jurídico, institucional y filosófico— de responder con subidas de los tipos de interés si la inflación persiste.

El aspecto de la India del que nadie habla

He aquí un detalle de esta semana que la mayoría de los análisis sobre la inflación han pasado por alto por completo.

El 13 de mayo, la India aumentó los aranceles de importación del oro y la plata del 6 % al 15 %. El motivo aducido fue frenar las importaciones de metales preciosos y proteger la rupia india, que se había estado debilitando frente al dólar.

Reflexionemos sobre lo que realmente revela esa decisión política. La India es el segundo mayor consumidor de oro del mundo. Cuando su Gobierno decide que las importaciones de oro son lo suficientemente importantes como para influir en el valor de la rupia —lo suficientemente importantes como para justificar un aumento de los aranceles de casi el 150 %—, está admitiendo de forma implícita que el oro y la rupia compiten directamente por la misma demanda como reserva de valor. Los indios que convierten rupias en oro están, desde la perspectiva del Gobierno, optando por mantener un activo que no es la moneda.

No es una afirmación baladí. Los gobiernos no gravan con impuestos aquello que no les preocupa. Cuando un gobierno importante sube los aranceles sobre el oro para «frenar la caída de la moneda», está confirmando, en lenguaje político, que el oro está ganando la batalla frente a la moneda local. Para los inversores en oro, la conclusión no es que «el oro esté restringido en la India», sino que «el gobierno del segundo mercado de oro más grande del mundo acaba de decirte cuál es el papel del oro».

Entre bastidores: el panorama técnico en 4.540 dólares

El oro, a 4.540 dólares esta mañana, está:

| Nivel | Precio | Estado |

|---|---|---|

| Media móvil de 50 días | unos 4.807 dólares | Resistencia superior; no entra en juego a corto plazo |

| Nivel de Fibonacci 0,382 | $4,654 | Se rompió durante la caída del viernes |

| Actual | $4,540 | Analizar la zona entre dos niveles de Fibonacci |

| Fib 0,500 | $4,361 | El suelo estructural; se mantuvo durante todo el mes de marzo |

| Compatibilidad con números redondos | $4,500 | Nivel psicológico; aguantando hasta ahora |

| Media móvil de 200 días | unos 4200 dólares | Línea de tendencia alcista/bajista a largo plazo; muy por debajo |

La caída del viernes rompió el soporte de Fibonacci del 0,382 en 4.654 dólares, que había estado actuando como suelo desde el repunte tras el alto el fuego. El oro se sitúa ahora entre 4.654 dólares (nivel superado) y 4.361 dólares (el suelo estructural de mayo). El nivel de 4.500 dólares es el primer soporte psicológico; el 0,500 de Fibonacci en 4.361 dólares sigue siendo la prueba estructural.

Desde el punto de vista técnico, la pregunta clave es si la caída del viernes supuso un deterioro estructural claro o un mínimo repentino provocado por las noticias (como la caída repentina del 23 de marzo hasta los 4.098 dólares, de la que se recuperó rápidamente). El oro se mantuvo por encima de los 4.500 dólares durante el fin de semana y abrió el lunes en 4.540 dólares, lo que concuerda más con el patrón de mínimo repentino que con un deterioro estructural.

La primera medida oficial de Warsh en la Reserva Federal será objeto de un estrecho seguimiento en busca de indicios sobre lo que ocurrirá en junio. Si sus primeras declaraciones se inclinan hacia el pragmatismo en lugar de hacia una postura agresiva, los mercados podrían revisar a la baja las expectativas de subida de tipos y el oro podría recuperarse rápidamente hasta los 4.654 dólares.

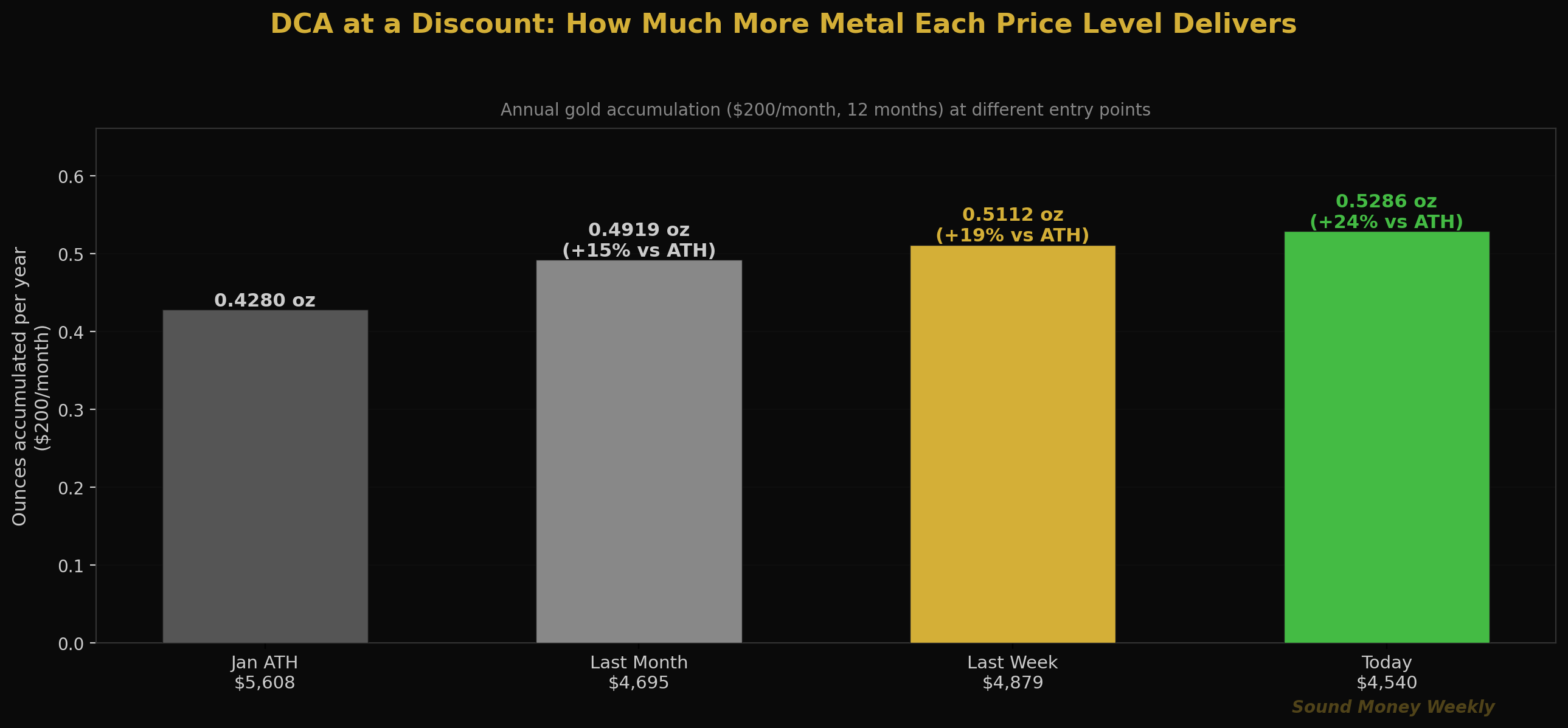

El DCA Math cuesta 4.540 dólares

La prueba de suelo supone una importante actualización de los cálculos de DCA. Con un valor de 4.540 dólares, la ventaja de acumulación respecto al máximo histórico de enero es ahora del 23,4 %:

| Punto de entrada | Precio | Oz por 200 $ al mes | Total anual (12 meses) |

|---|---|---|---|

| Máximo histórico de enero | $5,608 | 0,03566 oz | 12,1 g |

| Hoy | $4,540 | 0,04405 oz | 15,1 g |

Quien invierta de forma constante 200 dólares al mes a los precios actuales acumulará 0,529 onzas en 12 meses, un 23,6 % más que con el mismo programa en el máximo alcanzado en enero. Según el objetivo de Goldman para finales de año, de 5.400 dólares, esa inversión tendría un valor de 2.857 dólares, lo que supone una rentabilidad del 19 % sobre los 2.400 dólares invertidos. Según el objetivo de 6.300 dólares de J.P. Morgan, el valor es de 3.333 dólares, lo que supone un rendimiento del 38,9 %.

He aquí la ironía estructural de esta semana: el mismo dato del IPC que está lastrando temporalmente el precio del oro al disipar las esperanzas de una bajada de tipos es también el que confirma la conveniencia de mantener posiciones en oro. Con un 3,8 % interanual, la inflación se sitúa más de 90 puntos básicos por encima del objetivo del 2 % de la Fed, por quinto año consecutivo. El poder adquisitivo del dólar sigue erosionándose frente a todo, incluido el oro. El precio de 4.540 dólares representa más onzas por dólar, no un argumento más débil para poseer esas onzas.

Quienes han estado invirtiendo 200 dólares al mes —a pesar de la caída repentina de marzo, del repunte tras el alto el fuego, de la transición de Powell a Warsh y de la sorpresa del IPC de esta semana— han acumulado oro a un coste medio muy inferior al precio actual. Quienes se detuvieron debido a la incertidumbre sobre el IPC se plantean ahora si volver a empezar a 4.540 dólares, precisamente el precio que habría parecido un punto de entrada inmejorable hace tres meses.

Los ganadores de este juego nunca se quedan fuera.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

El IPC de abril, situado en el 3,8 %, supone un revés para la hipótesis de una bajada de tipos a corto plazo, pero no para la hipótesis estructural. La narrativa de la bajada de tipos era el mecanismo que utilizaban los mercados para justificar un precio del oro por encima de los 5.000 dólares. Ese mecanismo ya no es una opción para 2026. El argumento estructural —18 años consecutivos de compras netas por parte de los bancos centrales, el sexto déficit de oferta de plata, 39 billones de dólares de deuda estadounidense y una tasa de inflación que no ha mantenido el objetivo del 2 % de la Fed en cinco años— no cambia por los datos del IPC de un solo mes.

El oro se mantuvo por encima de los 4.500 dólares a pesar de que el IPC alcanzara su máximo en tres años y de la confirmación de la postura restrictiva de la Fed. Eso no es debilidad. Es el suelo demostrando de qué está hecho. En marzo, el oro se mantuvo por encima de los 4.361 dólares a pesar de una caída intradía del 27 % desde su máximo histórico. En mayo, el oro se mantuvo por encima de los 4.500 dólares a pesar de la peor cifra de inflación en tres años y la simultánea toma de posesión de un presidente de la Fed con postura agresiva. La estructura es sólida.

El aumento de los aranceles a la importación en la India es una señal estructural. Ningún gobierno grava un activo hasta el punto de restarle relevancia. Cuando el Gobierno indio sube los aranceles sobre el oro para defender la rupia, está confirmando la competencia entre el oro y el papel moneda a nivel político. Esa competencia no es exclusiva de la India. Todos los gobiernos con déficits persistentes se enfrentan a ella. Todos los gobiernos con una moneda en declive se enfrentan a ella. El arancel no es un factor bajista para el oro. Es una prueba de la relevancia del oro.

Las primeras declaraciones de Warsh son más importantes que los datos del IPC. El elevado IPC supone una limitación a lo que puede hacer, no una indicación de lo que hará. Sus primeras declaraciones como presidente —previstas para finales de este mes— revelarán si tiene intención de adoptar una postura agresiva de inmediato o si dará muestras de paciencia mientras la situación con Irán siga sin resolverse. Una señal de paciencia podría revertir las expectativas de subida de tipos y suponer un catalizador inmediato para el oro. Una señal de línea dura ampliaría el techo, pero confirmaría el suelo.

Esto no es una recomendación. No sabemos cómo evolucionará el oro la semana que viene ni el mes que viene. Lo que sí sabemos es que ha generado una rentabilidad anualizada del 10,9 % desde el año 2000, que los bancos centrales han sido compradores netos durante 18 años consecutivos y que, a 4 .540 dólares la onza, cada compra mensual permite adquirir un 23,6 % más de onzas que en el máximo alcanzado en enero. Los datos hablan por sí solos. Nosotros solo los exponemos.

Lo que estamos viendo

Las primeras declaraciones públicas de Warsh. Las primeras declaraciones del nuevo presidente de la Reserva Federal sobre la orientación de la política monetaria, la frecuencia de las ruedas de prensa y la evolución del balance constituyen el factor más importante a corto plazo para el oro, en cualquier sentido. Un tono pragmático y condicional sería claramente alcista. Un tono abiertamente restrictivo ampliaría el techo.

FOMC de mayo (esta semana no hay reunión; la próxima tendrá lugar los días 10 y 11 de junio). La atención se centra ahora en la reunión de junio. Los mercados han empezado a descontar que no habrá recortes en 2026 y que podría haber subidas en 2027. Cualquier dato que se publique de aquí al 11 de junio y que complique el panorama del IPC del 3,8 % (inflación del PCE, datos de empleo) modificará esas previsiones.

Datos sobre la demanda en la India. Con unos aranceles de importación del 15 % (frente al 6 % anterior), suele aumentar el contrabando y disminuir la demanda oficial. El efecto a medio plazo sobre el precio del oro es ambiguo: una menor demanda oficial india es ligeramente bajista, pero la restricción gubernamental sobre el oro es en sí misma una señal estructural que refuerza la confianza a largo plazo. Esté atento a los datos comerciales del GJEPC en los próximos meses.

El nivel de 4.361 dólares. El retroceso de Fibonacci del 0,500 —el suelo estructural que se ha mantenido desde la caída de marzo—. El oro ha cerrado por encima de este nivel durante 45 sesiones consecutivas. Si se rompe, la corrección habrá vuelto a entrar en una fase más grave. Si se mantiene durante la transición de Warsh, la estructura alcista permanecerá intacta.

Irán. El alto el fuego sigue técnicamente en vigor. Si el estrecho de Ormuz se reabre de forma significativa, el precio del petróleo bajará hasta los 80 dólares, las expectativas de inflación disminuirán y se reactivarán las expectativas de una bajada de tipos. Ese sigue siendo el catalizador más potente que existe para una recuperación del oro, y no tiene nada que ver con la Reserva Federal.

Hasta la semana que viene

Cada semana que el oro se mantiene por encima de su suelo estructural a pesar de los nuevos obstáculos refuerza la idea de que ese suelo es real. Esta semana, los obstáculos han sido el máximo del IPC en tres años, la toma de posesión de una Fed con postura restrictiva y el hecho de que los mercados descarten cualquier bajada de tipos en 2026. El oro cayó 155 dólares. Después se estabilizó.

El conflicto con Irán sigue vigente. El alto el fuego sigue siendo frágil. Los bancos centrales siguen comprando oro por decimoctavo año consecutivo. El servicio de la deuda estadounidense sigue superando al presupuesto de defensa. El déficit de oferta de plata sigue entrando en su sexto año.

Una cifra del IPC del 3,8 % no cambia nada de todo eso. Modifica el mecanismo de recorte de tipos, pero no el argumento estructural. El billete de un dólar que aparece en los carteles de las gasolineras de todo Estados Unidos sigue comprando menos de todo este mes que el mes pasado. El oro ha sido históricamente una de las formas más fiables de mantener el poder adquisitivo a lo largo de décadas.

A 4.540 dólares, los inversores que acumulan oro de forma constante están obteniendo un 23,6 % más de oro por dólar que en el máximo alcanzado en enero. La estrategia se consolida discretamente mientras los titulares se obsesionan con las señales a corto plazo.

Los ganadores de este partido siempre siguen en liza. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Descargo de responsabilidad: Este contenido ha sido facilitado por Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información, visite sound.money.

- oro

- plata

- metales preciosos

- inflación

- IPC

- warsh

- Reserva Federal

- India

- actualización semanal