Los mercados estuvieron tranquilos la semana pasada. Los bancos centrales, no. Mientras el oro se recuperaba de forma constante hasta alcanzar los 4.695 dólares, los gestores de reservas de todo el mundo confirmaban discretamente una de las tendencias estructurales más importantes en el sector de los metales preciosos.

244 toneladas: el trimestre tranquilo que dice más que cualquier decisión sobre los tipos de interés

Sound Money Weekly | 11 de mayo de 2026

El anzuelo

Cada semana, el mercado del oro genera ruido: fluctuaciones de precios, comentarios de la Reserva Federal, señales geopolíticas, revisiones al alza y a la baja de los analistas. La mayor parte de ello tiene una relación señal-ruido de alrededor del 10 %. Los datos publicados este mes por el Consejo Mundial del Oro no son ruido.

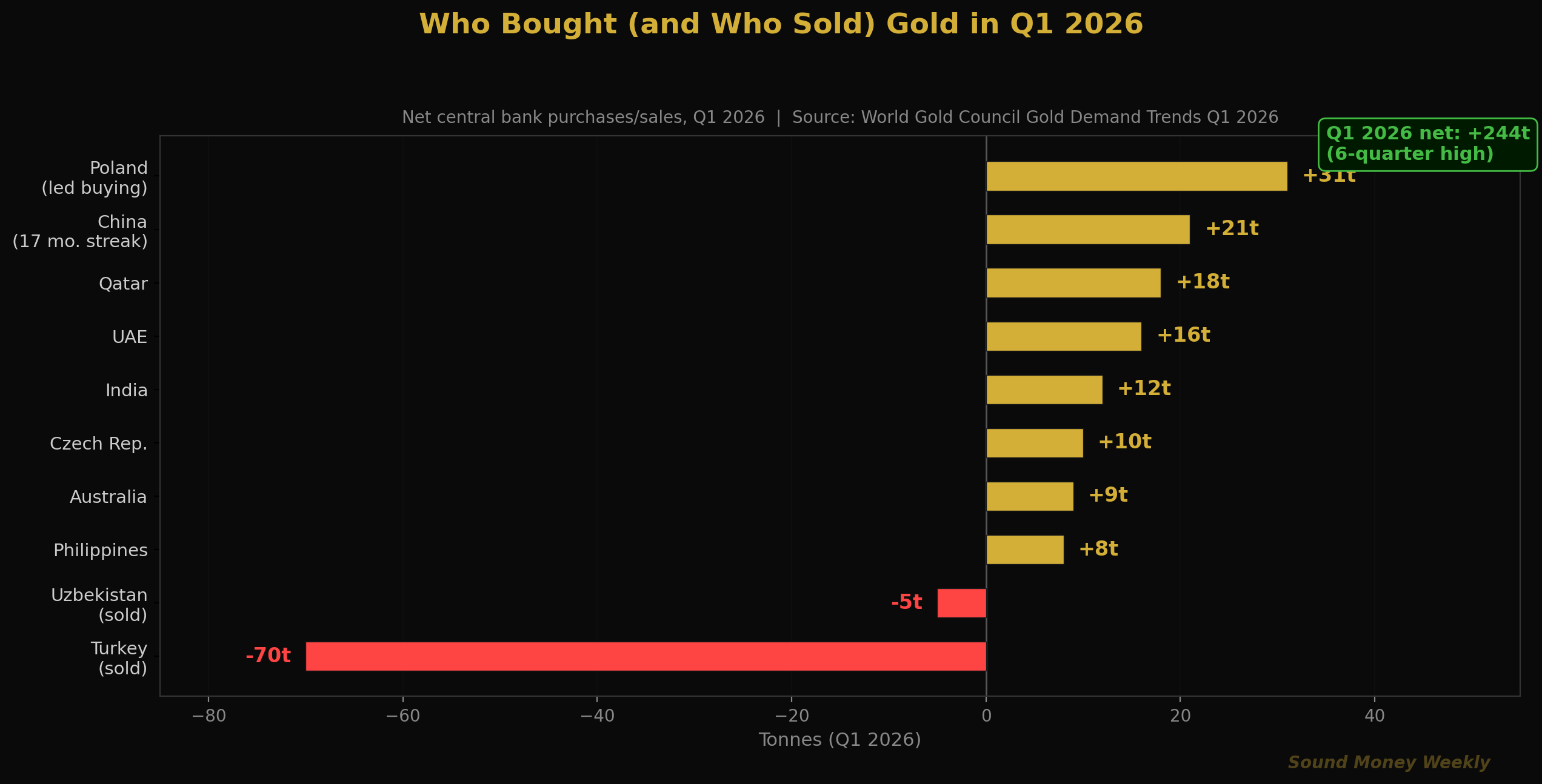

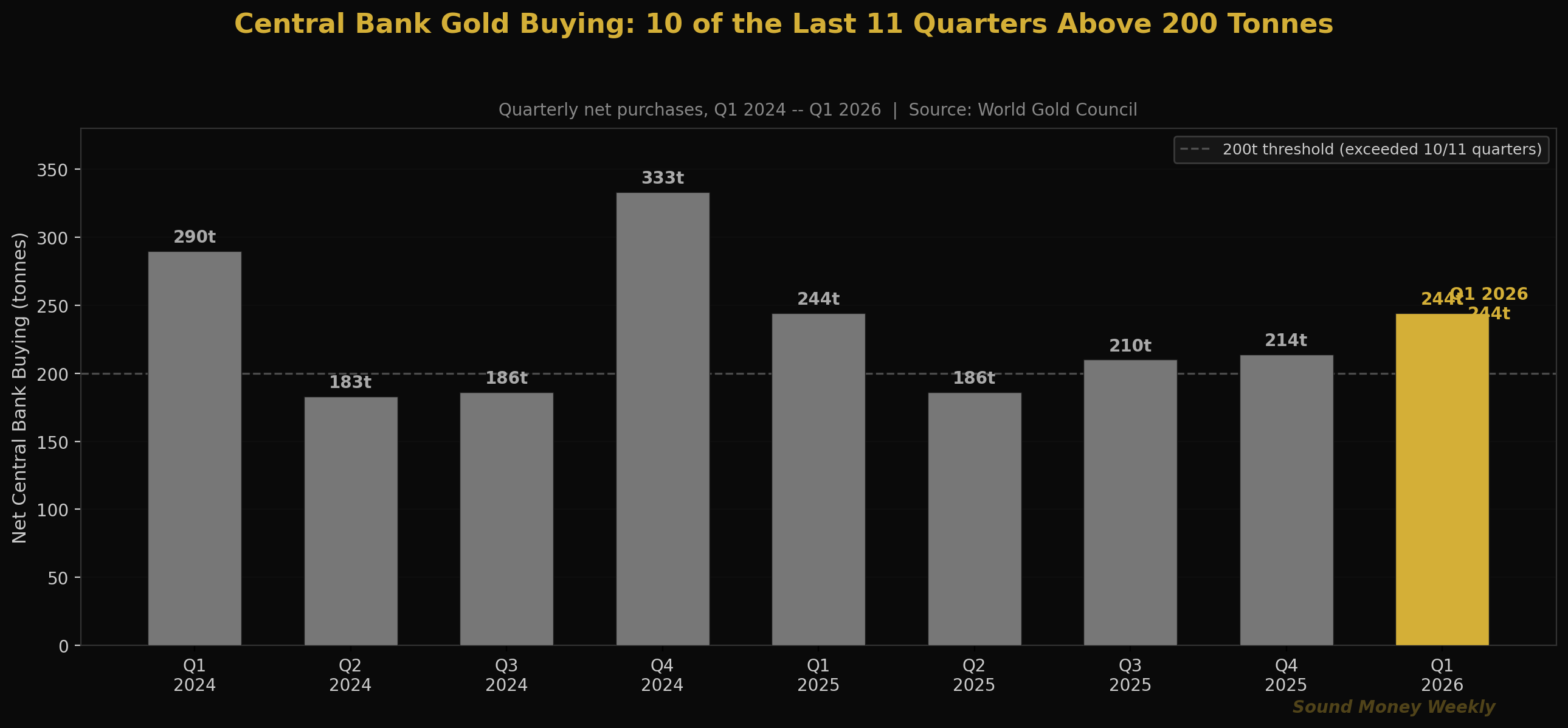

En el primer trimestre de 2026, los bancos centrales de todo el mundo adquirieron un total neto de 244 toneladas de oro, lo que supone el mayor volumen de compras netas trimestrales desde finales de 2024 y la décima vez en los últimos once trimestres que las compras netas superan las 200 toneladas. Se trata de las instituciones con los equipos de gestión de reservas más sofisticados del mundo. Operan con horizontes temporales de décadas. No compran 244 toneladas de oro porque estén reaccionando a un ciclo de noticias.

Esto es lo que nadie ha destacado: Turquía vendió aproximadamente 70 toneladas en el primer trimestre, lo que supuso la mayor venta realizada por un solo país en ese trimestre. Fue la mayor venta de oro por parte de un banco central en años. Acaparó los titulares en los círculos de las materias primas.

El oro no se inmutó.

El precio absorbió una venta oficial de 70 toneladas sin que se produjera siquiera una reducción significativa, ya que el resto de bancos centrales del mundo —Polonia, China, India, Emiratos Árabes Unidos, Catar, República Checa, Australia y otros— estaban comprando a un ritmo que lo superaba con creces. Así es la demanda estructural. No es una tendencia que se rompa con la entrada de un solo vendedor. Es una tendencia tan sólida que una venta de 70 toneladas no es más que una nota al pie.

Esta ha sido la semana de los datos. La evolución de los precios en el mercado ha quedado en un segundo plano.

Lo que realmente revelan los datos del primer trimestre del WGC

El informe «Tendencias de la demanda de oro» del primer trimestre de 2026 del WGC se divide en tres partes.

El vendedor: la inyección de liquidez de 70 millones de liras turcas

El Banco Central de Turquía vendió aproximadamente 70 toneladas en el primer trimestre. Esto no supuso un rechazo al oro. Turquía ya lo había hecho antes —a principios de 2023 también vendió reservas sustanciales— y el motivo es casi siempre el mismo: la demanda interna. Cuando la lira turca se debilita y los ciudadanos turcos se apresuran a cambiar divisas por oro, el banco central suele satisfacer esa demanda recurriendo a sus propias reservas. Se trata de una herramienta de gestión de la liquidez, no de un cambio en la estrategia de inversión.

La revelación: las reservas totales de oro de Turquía se mantienen cerca de máximos históricos en relación con sus reservas totales. Vendieron en el punto álgido de una posición que habían acumulado durante los años anteriores de compras agresivas. Y, mientras vendían, fueron sustituidos por compradores con horizontes temporales más largos que nunca venden.

Los compradores: Polonia, China y los acumuladores estructurales

Polonia: 31 toneladas en el primer trimestre, lo que eleva las reservas totales a aproximadamente 600 toneladas. La estrategia de reservas de oro de Polonia es ahora una de las más claramente definidas de todos los bancos centrales del mundo. Su gobernador ha declarado públicamente un objetivo de más de 700 toneladas, lo que representa aproximadamente el 35 % de las reservas de divisas. Para contextualizar: Polonia comparte frontera terrestre con Rusia. Han visto cómo se congelaban 300 000 millones de dólares de las reservas rusas en dólares con una sola decisión de sanciones. No están comprando oro por las condiciones del mercado del oro. Están comprando oro porque han llegado a la conclusión de que el patrimonio soberano almacenado en el pasivo de cualquier otra institución conlleva un riesgo político.

China: +5 toneladas en marzo —la decimoséptima compra mensual consecutiva—. El Banco Popular de China (PBOC) posee ahora 2.313 toneladas, lo que representa el 9 % de sus reservas totales de divisas. Un detalle digno de mención: la proporción de oro de China, en términos porcentuales, se redujo ligeramente debido al aumento de la base total de reservas. Aun así, siguieron comprando. El ritmo ha sido metódico e ininterrumpido: no se trata de una apuesta especulativa sobre los precios a corto plazo, sino de una reponderación sistemática de la mayor reserva de divisas del mundo. Eso no es una operación comercial. Es una estrategia.

El resto: India, Emiratos Árabes Unidos, Catar, República Checa y Australia aumentaron sus reservas en el primer trimestre. Los datos del WGC muestran que los bancos centrales han superado las 200 toneladas de compras netas trimestrales en 10 de los últimos 11 trimestres.

La tendencia: 18 años consecutivos

Los bancos centrales han sido compradores netos de oro durante 18 años consecutivos. Esa racha se mantuvo a pesar de la crisis financiera de 2008, la crisis del «taper tantrum» de 2013, la COVID, el ciclo de subidas de tipos de 2022 y la ola de ventas de marzo de 2026. En 18 años, no ha habido ni un solo trimestre en el que se haya registrado una venta neta. El primer trimestre de 2026, a pesar de los contratiempos en Turquía, mantuvo esa racha con 244 toneladas netas.

La semana bursátil: una recuperación discreta y importantes catalizadores por delante

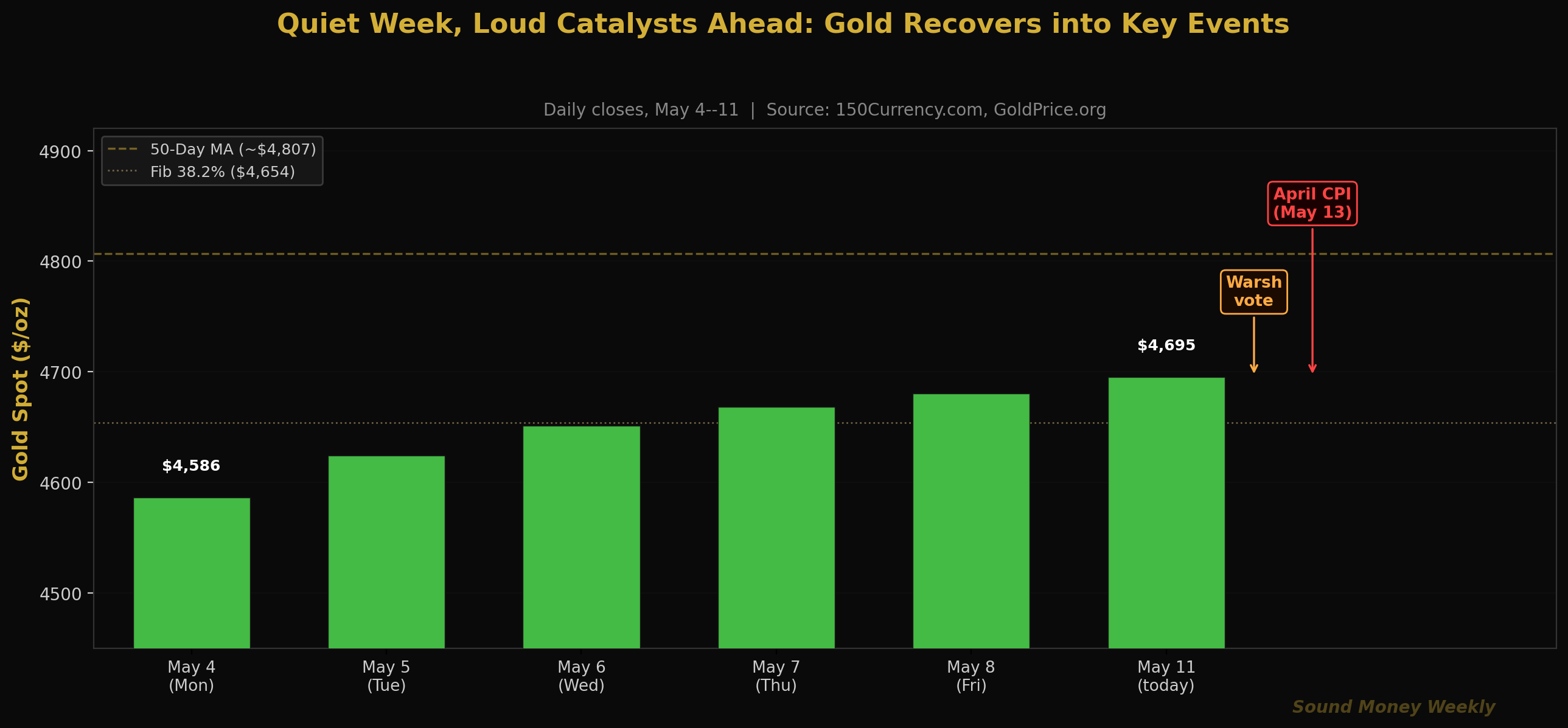

La evolución del precio del oro la semana pasada fue clara: una recuperación constante de 109 dólares, desde el mínimo de 4586 dólares provocado por el FOMC hasta los 4695 dólares de esta mañana. En cada sesión se registraron subidas de entre 20 y 30 dólares. No hubo sesiones dramáticas ni movimientos que superaran umbrales importantes. La plata se estabilizó en la franja baja de los 70 dólares. La relación oro-plata se mantuvo cerca de 63:1.

A esta semana tranquila le siguen cinco días ajetreados:

Hoy, 11 de mayo: Se espera que el pleno del Senado vote esta semana la confirmación de Kevin Warsh como presidente de la Reserva Federal. Dado que los republicanos cuentan con una mayoría de 53 escaños, la confirmación es casi segura. El senador Fetterman (demócrata por Pensilvania) también ha manifestado su apoyo, lo que apunta a una posible confirmación bipartidista.

Miércoles, 13 de mayo: IPC de abril. Este es el dato que todo el mercado del oro lleva esperando desde la alarmante cifra general del 3,3 % registrada en marzo. Si el retroceso del crudo Brent desde los 112 dólares hacia los 90-95 dólares se ha reflejado en el componente energético, la cifra de abril debería caer bruscamente. Una cifra general por debajo del 2,5 % reavivaría las expectativas de recorte de tipos y daría al oro su primer catalizador claro para superar la media móvil de 50 días en 4.807 dólares. Una cifra elevada (por encima del 3,0 %) ampliaría el techo de la política monetaria restrictiva.

Viernes, 15 de mayo: finaliza el mandato de Powell. Independientemente de si Warsh ha sido confirmado para entonces, se llevará a cabo el traspaso de poderes. El mercado estará atento a las primeras declaraciones de Warsh sobre la frecuencia de las ruedas de prensa, las orientaciones sobre la política monetaria futura y la orientación del balance.

Entre bastidores: una perspectiva técnica

El oro, a 4.695 dólares, se sitúa en una zona bien definida:

| Nivel | Precio | Nota |

|---|---|---|

| Media móvil de 50 días (resistencia) | unos 4.807 dólares | Primer gran nivel de resistencia; el IPC del miércoles podría superarlo |

| Actual | $4,695 | Se recupera de forma constante; seis sesiones consecutivas al alza |

| Nivel de Fibonacci 0,382 (soporte) | $4,654 | Actúa como soporte técnico por debajo del precio actual |

| Fib 0,500 (suelo estructural) | $4,361 | No ha recibido amenazas graves desde finales de marzo |

| Media móvil de 200 días | unos 4200 dólares | Línea alcista/bajista a largo plazo; irrelevante en los niveles actuales |

Seis días consecutivos de subidas de cara a la semana del IPC son el patrón de un mercado que ha asimilado su corrección y se está preparando para el siguiente movimiento. El panorama técnico es positivo: el suelo se ha mantenido, la recuperación es ordenada y la media móvil de 50 días por encima ofrece una clara línea de demarcación. Un dato del IPC del miércoles por debajo del 2,5 % con el oro por encima de los 4.807 dólares el viernes sería la señal más clara hasta la fecha de que la corrección ha terminado por completo y ha comenzado la fase de recuperación.

Una nota sobre los costes de la minería que nadie explica correctamente

He aquí un dato que va en contra de lo que parece y que se malinterpreta en la mayoría de los análisis sobre el sector minero: las previsiones de costes mineros para 2026 se sitúan entre un 10 % y un 15 % por encima de los niveles de 2025 para la empresa minera de oro media. La interpretación habitual es que unos costes más elevados implican márgenes más bajos. La interpretación más precisa es que aproximadamente la mitad de ese aumento proviene de las regalías vinculadas al oro, es decir, pagos contractuales a los propietarios de las tierras o a los gobiernos que se calculan como un porcentaje del precio de venta del oro. Cuando el oro alcanza los 5.608 dólares, los pagos de regalías aumentan automáticamente. Cuando el oro retrocede hasta los 4.695 dólares, disminuyen proporcionalmente. El «mayor coste» no es un problema operativo. Se trata de un artefacto matemático derivado de los precios más altos del oro incorporado en la estructura contractual. Una empresa minera que informe de una «inflación de costes» del 12 % debido al aumento de las regalías del oro está, de una forma perversa, transmitiendo noticias alcistas disfrazadas de lenguaje bajista.

El curso de matemáticas DCA por 4.695 dólares

A 4.695 dólares esta mañana, los cálculos de los inversores que acumulan posiciones de forma constante siguen mejorando en comparación con el máximo histórico alcanzado en enero:

| Punto de entrada | Precio | Oz por cada 200 dólares | Valor estimado por Goldman: 5.400 dólares |

|---|---|---|---|

| Máximo histórico de enero | $5,608 | 0,03566 oz | $192 |

| Hoy | $4,695 | 0,04260 oz | $230 |

| La semana pasada | $4,586 | 0,04361 oz | $235 |

| mínimo de marzo | $4,098 | 0,04881 oz | $264 |

A 4.695 dólares, una inversión mensual de 200 dólares permite adquirir 0,04260 onzas, lo que supone un 19,4 % más de metal que la misma inversión realizada en el máximo de enero. Si se invierten 200 dólares al mes de forma constante durante 12 meses, el total acumulado asciende a aproximadamente 0,511 onzas. Según el objetivo de fin de año de Goldman, de 5.400 dólares, eso supone 2.760 dólares, lo que representa un rendimiento del 15 % sobre 2.400 dólares. Según el de J.P. Morgan, de 6.300 dólares, son 3.219 dólares, lo que supone un rendimiento del 34,1 %.

Los datos del primer trimestre de los bancos centrales ofrecen el contexto estructural que explica por qué existen estos objetivos bancarios y por qué no han variado desde la caída de marzo. Los bancos centrales están comprando 244 toneladas por trimestre. Esa cifra no se revisa a la baja sin un cambio fundamental en el panorama monetario. El panorama monetario no está cambiando. La carga de la deuda no se está reduciendo. La tendencia a la diversificación de las reservas no se está invirtiendo.

Las personas que siguieron acumulando posiciones durante la caída de marzo, tras el discurso de Powell y a lo largo de todas esas semanas sin un catalizador claro, se encuentran ahora bien posicionadas de cara a la que podría ser la semana más decisiva en el mercado del oro desde el repunte tras el alto el fuego a principios de abril.

Los ganadores de este juego nunca se quedan fuera.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

Los datos de los bancos centrales del primer trimestre constituyen la noticia más importante del mes en lo que respecta al oro. No porque 244 toneladas supongan un récord —no lo son—, sino porque se ha mantenido la racha de 10 de los últimos 11 trimestres por encima de las 200 toneladas, incluso después de que Turquía vendiera 70 toneladas. La tendencia es lo suficientemente sólida como para absorber a un vendedor importante sin que ello tenga un impacto visible en el precio. Eso es demanda estructural, no demanda especulativa.

La venta de Turquía no es una señal bajista. Turquía compró de forma agresiva entre 2021 y 2023, acumuló reservas cercanas a máximos históricos en relación con el total de reservas de divisas y vendió una parte cuando la demanda interna lo requirió. Así es exactamente como funciona la gestión del oro por parte de un banco central cuando opera correctamente. El metal pasa de la cámara acorazada de reservas a los usuarios nacionales; el nivel global de oro en el sistema monetario no varía. Los vendedores vuelven a convertirse en compradores cuando cambia el ciclo.

La racha ininterrumpida de 17 meses de compras por parte de China es más importante que cualquier mes por separado. El Banco Popular de China (PBOC) es el mayor gestor de reservas de divisas del mundo y uno de los más sofisticados. Ha comprado oro todos y cada uno de los meses durante más de un año, incluso en aquellos en los que los precios del oro bajaban y la operación parecía poco rentable. Esa constancia revela algo sobre su convicción a largo plazo que los datos de un solo mes no pueden transmitir.

El IPC de abril que se publicará el miércoles es el catalizador inmediato. Una cifra inferior al 2,5 % sería el catalizador técnico más importante para el oro desde el alto el fuego del 8 de abril. Una cifra superior al 3,0 % ampliaría el techo. Ambos escenarios representan un resultado binario conocido, lo que en sí mismo supone una claridad de la que el mercado no ha disfrutado desde antes del conflicto con Irán.

Esto no es una recomendación. No somos asesores financieros y esto no constituye un consejo. Observamos que los bancos centrales de todo el mundo compraron 244 toneladas de oro en un trimestre, mientras que la mayoría de los inversores particulares se preguntaban si debían hacer una pausa en sus compras. Ese contraste —una acumulación institucional que se mantiene constante desde hace 18 años, frente al nerviosismo creciente entre los inversores particulares— es, históricamente, uno de los indicadores más fiables en los mercados de metales preciosos.

Lo que estamos viendo

Miércoles, 13 de mayo: IPC de abril (el dato más importante del mes). La energía fue responsable del 75 % del alarmante 3,3 % registrado en marzo. El crudo Brent ha bajado de los 112 dólares hacia los 90-95 dólares. La cifra de abril debería ser considerablemente más baja. Una cifra global por debajo del 2,5 % abriría la puerta a debates sobre una bajada de tipos en la reunión del FOMC de junio. Esté atento a la reacción del oro en la hora posterior a la publicación, a las 8:30 a. m.: esa respuesta inmediata le dirá más que una semana de comentarios.

Esta semana: votación en el pleno del Senado sobre la confirmación de Warsh. Con una mayoría de 53 escaños y un posible apoyo bipartidista, la confirmación es casi segura. Esté atento a la primera declaración pública de Warsh como presidente designado para detectar cualquier indicio sobre la orientación de la política monetaria en la reunión del FOMC de junio.

15 de mayo: Toma de posesión de Warsh. Último día de Jerome Powell como presidente. La continuidad institucional de la Fed no está en entredicho: Powell seguirá siendo miembro del Consejo. Sin embargo, la orientación de la política monetaria, el estilo de comunicación y la frecuencia de las ruedas de prensa cambiarán. Los mercados ya han descontado en gran medida este cambio. Cualquier comentario inesperado de Warsh esta semana podría provocar movimientos en los precios de los metales.

El decimoctavo mes consecutivo de China. El WGC publicará en las próximas semanas los datos actualizados de los bancos centrales. Si el Banco Popular de China (PBOC) ha aumentado sus reservas de oro en abril, se cumplirán 18 meses consecutivos de compras. Esa racha no se romperá sin una decisión política por parte de Pekín. Estén atentos.

El nivel de 4.807 dólares. La media móvil de 50 días. Seis días consecutivos de subidas de cara a la semana del IPC sugieren que el mercado quiere ponerlo a prueba. Una ruptura clara por encima de los 4.807 dólares, con un volumen elevado, tras la publicación de un IPC moderado sería la confirmación técnica más clara de la próxima fase alcista.

Hasta la semana que viene

La cifra de 244 toneladas del primer trimestre de 2026 no acaparará la mayoría de los titulares. No tiene el dramatismo de una fluctuación del oro en una sola sesión ni de una decisión de la Fed sobre los tipos de interés. Pero es más importante que ambas cosas.

Los bancos centrales llevan ya 18 años consecutivos siendo compradores netos de oro. Han superado las 200 toneladas de compras netas trimestrales en 10 de los últimos 11 trimestres. Siguieron comprando durante el ciclo de subidas de tipos de 2022. Siguieron comprando durante la caída de marzo de 2026. Siguieron comprando incluso en un trimestre en el que Turquía vendió 70 toneladas a precios máximos.

No se trata de posiciones especulativas. Son valoraciones a largo plazo realizadas por las instituciones responsables de la estabilidad monetaria de los países. Están comprando oro porque han llegado a la conclusión —no como reacción a los datos de esta semana, sino como visión estructural a lo largo de décadas— de que el oro cumple una función en una cartera de reservas que ningún activo denominado en dólares puede replicar: no puede ser congelado, no puede entrar en impago y no se deprecia cuando su emisor tiene una deuda de 39 billones de dólares.

El inversor particular que ha comprado 200 dólares en oro en enero, febrero, marzo, abril y hoy está haciendo exactamente lo mismo que los gestores de reservas más sofisticados del mundo, solo que a otra escala. A 4.695 dólares, cada una de esas compras le ha permitido adquirir más onzas por dólar que en el máximo histórico alcanzado en enero. Ese es el mecanismo del DCA en acción, en tiempo real. No por una previsión, sino por disciplina.

La cifra del IPC del miércoles moverá los mercados. Las 244 toneladas marcarán la tendencia a largo plazo. Los ganadores en este juego siempre siguen en la partida. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Descargo de responsabilidad: Este contenido ha sido facilitado por Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información, visite sound.money.

- oro

- plata

- metales preciosos

- bancos centrales

- warsh

- China

- Polonia

- pavo

- IPC

- actualización semanal