El oro «en papel» superó los 4.000 dólares. Los compradores de oro físico no se inmutaron.

Hay dos mercados del oro. El mercado de papel —futuros, ETF, derivados— se mueve en función de las expectativas sobre los tipos de interés, la fortaleza del dólar y el impulso del mercado. El mercado físico —los lingotes que entran en las cámaras acorazadas, los contratos que se ejecutan para su entrega— se mueve por algo totalmente distinto: la convicción de quienes quieren metal real, no un precio de liquidación.

Esta semana, esos dos mercados han enviado señales contradictorias. El mercado de papel superó los 4.000 dólares por primera vez desde noviembre de 2025. El mercado físico respondió registrando su cifra mensual de entregas más alta del año.

Lo que realmente importa esta semana es entender qué señal es más relevante para determinar la evolución futura del oro.

Lo que ha pasado: la peor semana del mercado de papel desde marzo

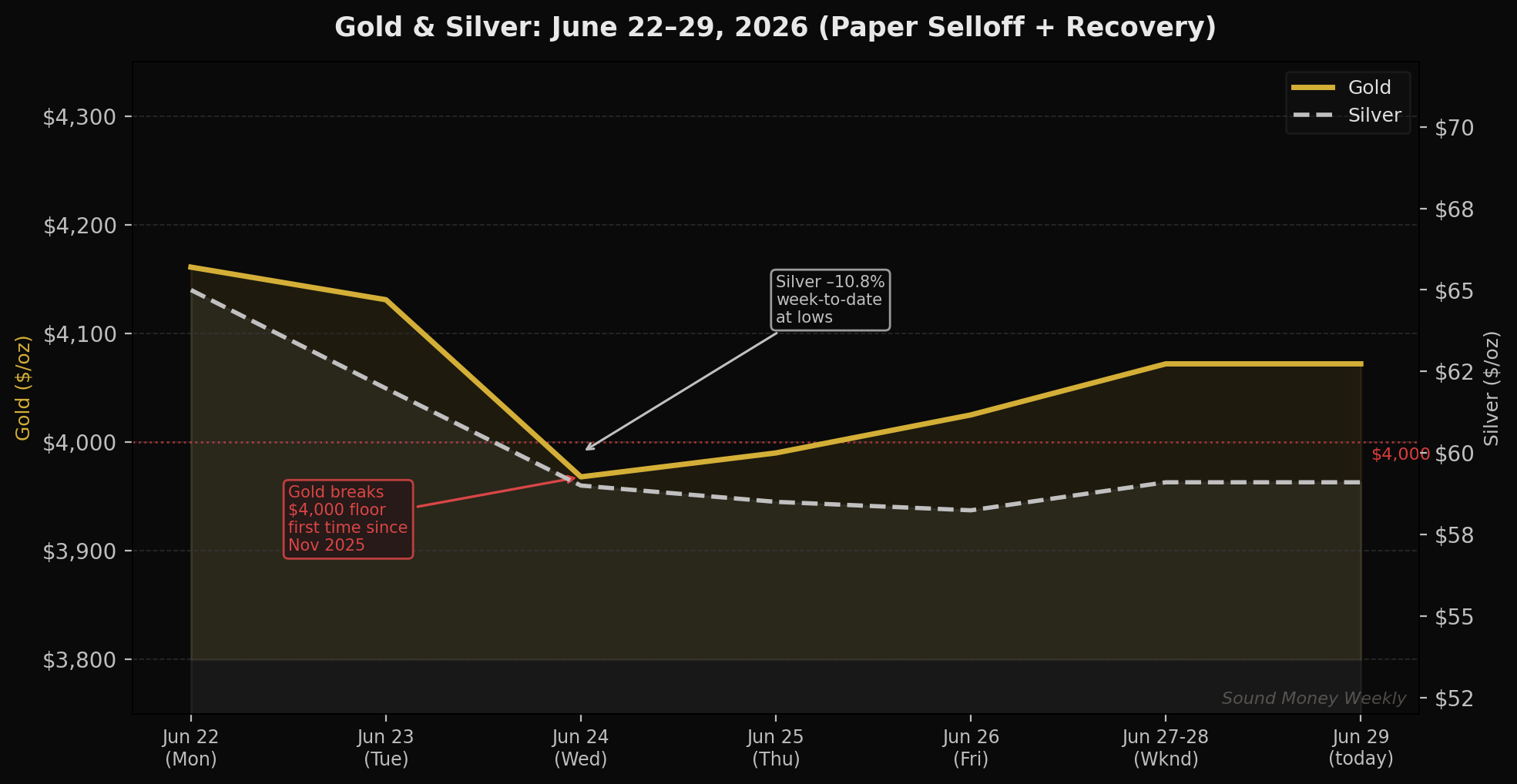

El oro comenzó la semana en 4.161 dólares, aún asimilando la sorpresa que supuso la reunión del FOMC de la semana pasada. El miércoles, el oro al contado llegó a los 3.968 dólares —su nivel más bajo desde noviembre de 2025—, rompiendo el umbral psicológico de los 4.000 dólares, que había sido una línea roja para los alcistas. Los futuros del COMEX cerraron el miércoles en 3.990,30 dólares, con una caída del 3,38 % en la sesión.

Los factores determinantes fueron los mismos que se han ido acumulando desde el debut de Warsh en el FOMC, marcado por una postura agresiva: un dólar más fuerte, el aumento de los rendimientos de los bonos del Tesoro y una expectativa de subida de tipos que ahora se sitúa en un 87 % de probabilidad para diciembre. Cada dato económico sólido corrobora esa narrativa. Cada dato que respalda las subidas hace que el oro baje a corto plazo —de forma mecánica—.

El viernes, el oro se había recuperado hasta situarse en torno a los 4.025 dólares. Hoy, lunes, cotiza a unos 4.072 dólares, lo que supone un descenso de 89 dólares respecto al lunes pasado, pero muy por encima de los mínimos del miércoles.

La plata se vio más afectada. Desde los 65 dólares a principios de la semana pasada, la plata cayó hasta situarse en un mínimo de aproximadamente 57,47 dólares —una caída de más del 11 % en cuatro días de negociación—, antes de recuperarse parcialmente hasta situarse en unos 59 dólares al llegar el fin de semana.

Wall Street se retracta de sus previsiones

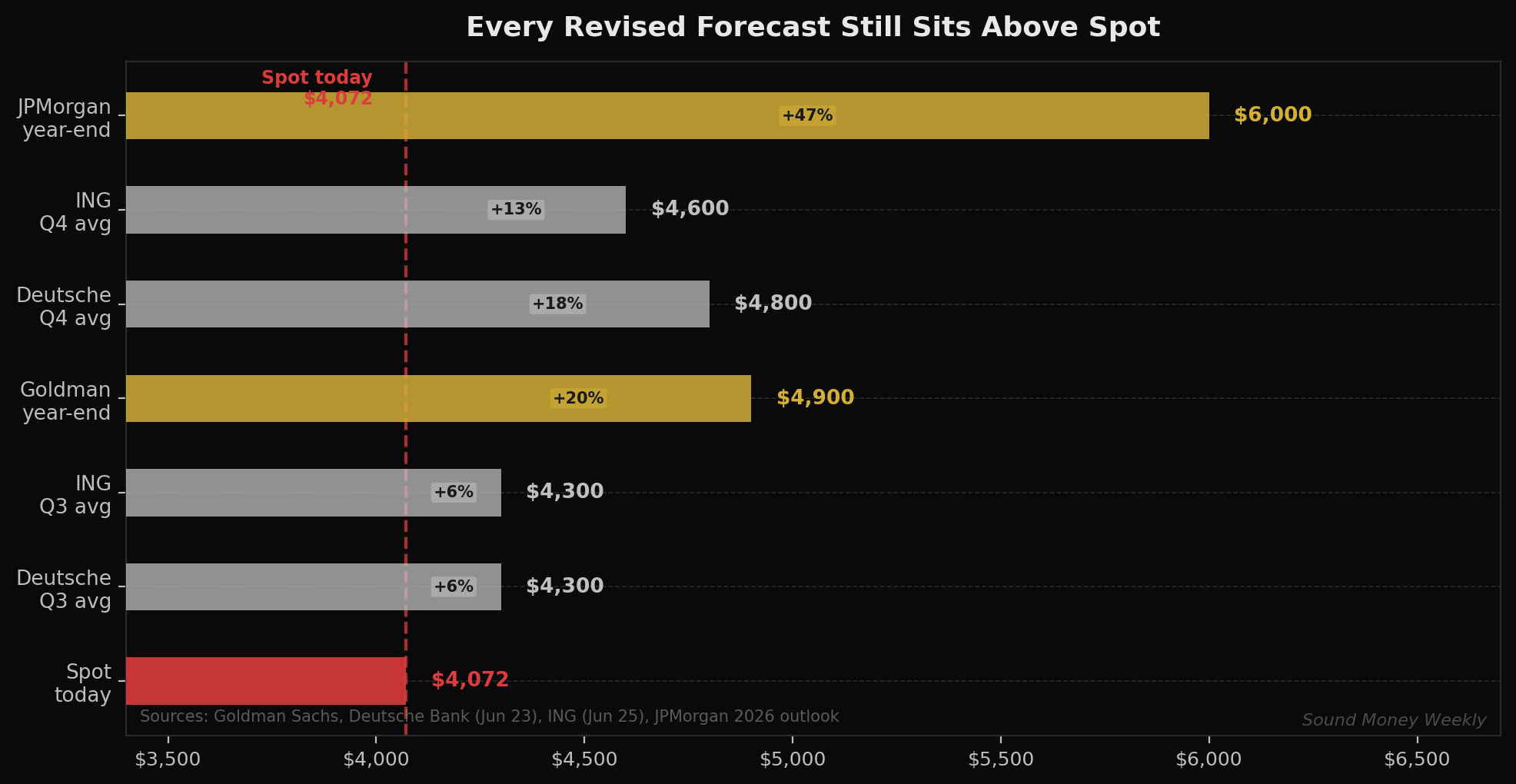

La caída provocó una oleada de revisiones de previsiones que acapararon los titulares. Deutsche Bank recortó su previsión del precio medio del oro para el tercer trimestre de 2026 en más de un 22 %, hasta los 4.300 dólares, mientras que la del cuarto trimestre se sitúa ahora en 4.800 dólares. ING, por su parte, también lo situó en 4.300 dólares para el tercer trimestre y en 4.600 dólares para el cuarto. El objetivo de Goldman para finales de año, de 4.900 dólares (ya revisado a la baja la semana pasada desde los 5.400 dólares), sigue sobre la mesa; en un escenario de subidas más agresivas, han señalado los 3.800 dólares como un riesgo extremo.

Lo que hay que destacar de todas esas revisiones es lo siguiente: todos y cada uno de los objetivos revisados siguen situándose por encima del precio al contado actual. La previsión bajista de Deutsche para el tercer trimestre es de 4.300 dólares, 228 dólares por encima del precio al que cotiza el oro en este momento. Las instituciones que recortan sus previsiones no apuntan a un precio del oro de 3.500 dólares. Están reajustando sus previsiones en torno a un rango de entre 4.300 y 4.900 dólares. Eso no es un consenso bajista. Es una perspectiva alcista moderada.

La señal física de la que nadie habla

Esta es la parte de la historia que los titulares pasaron por alto.

Mientras los futuros sobre oro «en papel» se vendían a la baja por debajo de los 4.000 dólares, la COMEX —el mecanismo de entrega física subyacente al mercado de futuros— registraba su cifra mensual más alta de entregas de oro de 2026: aproximadamente 127 toneladas.

Para optar por la entrega en COMEX, no vendes tu contrato de futuros a cambio de efectivo. Te quedas con el oro. Te encargas de que te entreguen el metal físico —lingotes de 100 onzas troy, analizados y sellados— en una cámara acorazada registrada. Se trata de un acto fundamentalmente diferente a la negociación de contratos sobre el papel. Es una declaración: quiero el metal, no la liquidación.

En junio de 2026 se registró el mayor número de entidades que realizaron esa declaración, con el mayor tonelaje total, de todos los meses de este año. Esto ocurrió mientras el precio al contado se situaba en 3.968 dólares.

Las entidades que reciben las entregas no son inversores particulares. Se trata de instituciones que cuentan con la infraestructura operativa necesaria para aceptar, almacenar y gestionar oro físico. Es probable que algunas de ellas sean los mismos bancos centrales cuyas intenciones de compra, según la encuesta del WGC, alcanzaron niveles récord la semana pasada. Cuando la demanda física a escala institucional se acelera y provoca una venta masiva de contratos de papel, no se trata de un comportamiento habitual. Normalmente, cuando los precios caen, la intención de entrega también lo hace. La divergencia en este caso es la señal.

Entre bastidores: las matemáticas contrarias a la intuición de Silver

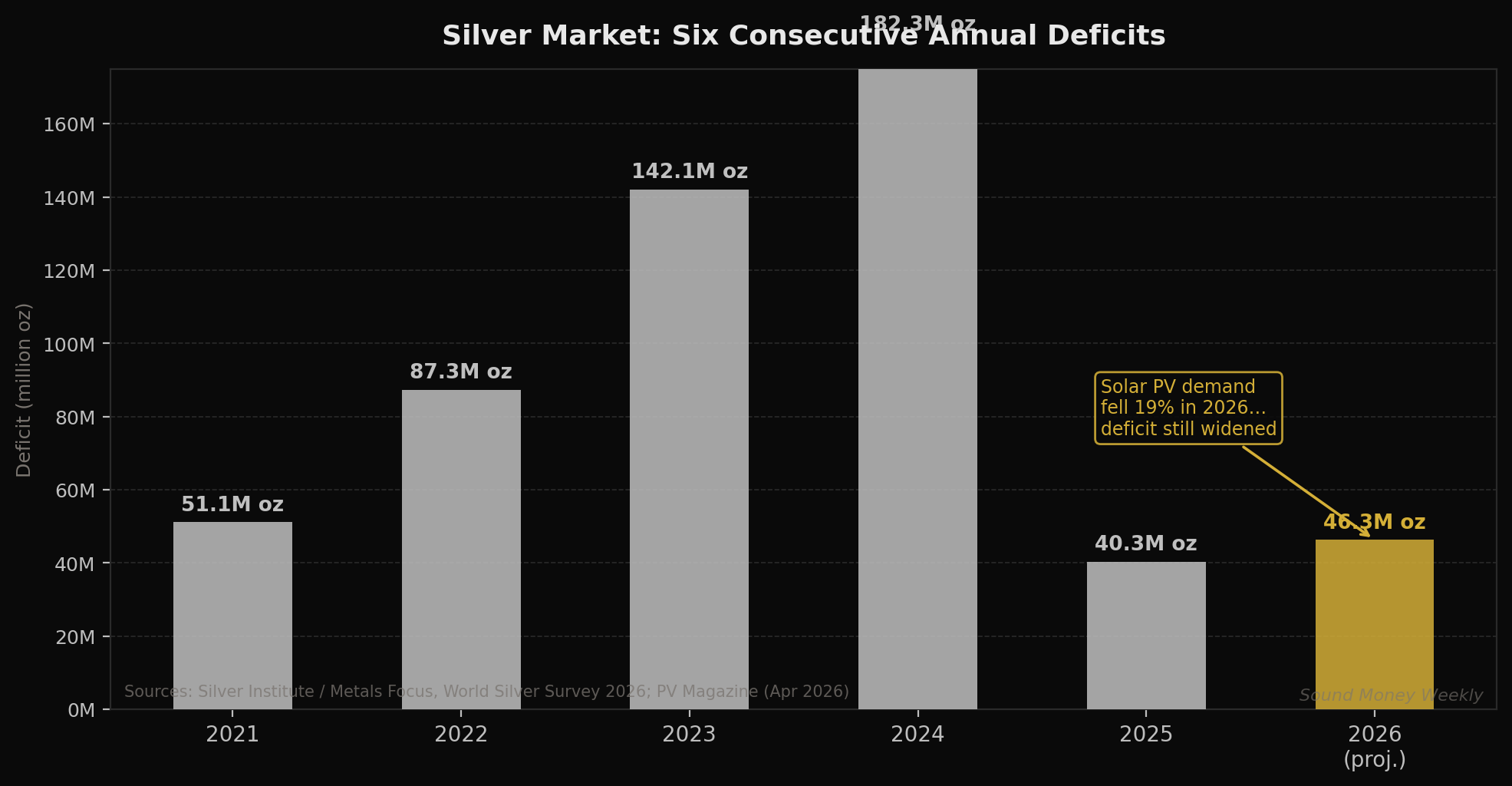

La caída de la plata esta semana —de 65 dólares a unos 57 dólares en su mínimo— merece un análisis por separado, ya que la evolución a medio plazo de la plata se está desarrollando de una forma que no encaja en la narrativa simplista.

La mayoría de la gente pensaría que, si los paneles solares utilizan menos plata, la situación de la oferta y la demanda de este metal debería mejorar. En 2026, los fabricantes de energía solar fotovoltaica redujeron la cantidad de plata utilizada por célula —un proceso denominado «ahorro de plata»—, lo que supuso una disminución de la demanda de plata para la energía solar de aproximadamente un 19 %, pasando de 186,6 millones de onzas en 2025 a unos 151 millones de onzas en 2026.

Sin embargo, se prevé que el déficit de plata en 2026 aumente hasta los 46,3 millones de onzas, frente a los 40,3 millones de onzas de 2025. El sector solar utilizó menos plata. El déficit se agravó.

La razón es la oferta. Aproximadamente tres cuartas partes de la producción de plata son un subproducto de la extracción de cobre, zinc y plomo. Cuando los precios de los metales básicos cayeron drásticamente en el primer semestre de 2026, los operadores mineros recortaron la producción, y la producción de plata se redujo con ello. El resultado: a pesar de que el ahorro en energía solar redujo la demanda industrial, la disminución general de la oferta superó a la reducción de la demanda, y el déficit del mercado se agravó.

Este es el sexto déficit anual consecutivo de la plata. La dinámica estructural —una oferta vinculada a los metales básicos y una demanda impulsada por la electrificación y las aplicaciones industriales, que no desaparecen por el hecho de que el precio al contado haya bajado esta semana— no se resuelve a corto plazo. La ola de ventas se debe a los tipos de interés y al dólar, no a los fundamentos de la plata.

Qué significa esto para los inversores de DCA

Hablemos primero sin rodeos de los factores adversos. El giro hacia una política monetaria más restrictiva de Warsh es real. Las expectativas de subida de tipos, que se sitúan en el 87 % para diciembre, son reales. Un dólar más fuerte supone un auténtico obstáculo mecánico para el oro cotizado en dólares. Si la Fed sube los tipos en septiembre, es probable que el oro se enfrente a más presión antes de estabilizarse.

La cuestión no es si existen esos factores adversos —está claro que sí—, sino si se puede identificar un nivel de precios en el que la demanda estructural prevalezca sobre la demanda cíclica. Los datos de entrega de la COMEX sugieren que algunos de los mayores compradores institucionales de oro del mundo ya se han respondido esa pregunta por sí mismos, y su respuesta fue: a 3.968 dólares, aceptamos la entrega.

El cálculo del DCA, que asciende a 4.072 dólares:

Cada aportación mensual de 200 dólares permite comprar hoy 0,04912 onzas de oro.

- En enero, cuando se alcanzó el máximo histórico de 5.608 dólares, esos mismos 200 dólares permitían comprar 0,03566 onzas

- Hoy obtienes un 37,7 % más de metal por la misma aportación en dólares que cuando se alcanzó el máximo histórico (ATH).

- A lo largo de 12 meses a 200 dólares al mes: acumulas 0,5895 onzas

- Importe total invertido: 2.400 dólares

- Según el objetivo revisado de Goldman para finales de año, de 4.900 dólares: tu posición tiene un valor de 2.888 dólares, lo que supone una rentabilidad del +20,3 %.

- Con respecto a la media del cuarto trimestre del Deutsche Bank, de 4.800 dólares: su valor es de 2.830 dólares, lo que sigue suponiendo un +17,9 %

Las cuentas son sencillas. Las instituciones que acaban de recibir 127 toneladas en entrega física a 3.968 dólares entienden algo fundamental: el precio en papel y el metal no son lo mismo, y cuando divergen, el metal acaba imponiéndose.

Lo que estamos viendo

IPC de junio — Se publicará a mediados de julio

Este es el dato más decisivo a corto plazo. Si el IPC de junio resulta moderado —por ejemplo, un 3,8 % o menos, revirtiendo la aceleración del 4,2 % registrada en mayo—, la probabilidad de una subida de tipos en diciembre se reduce drásticamente y el principal factor desfavorable para el oro se atenúa significativamente. Si el IPC de junio iguala o supera al de mayo, la subida de tipos de Warsh en septiembre se vuelve casi segura y el oro sigue bajo presión.

4.000 dólares como centro de formación técnica especializada

El oro repuntó de 3.968 a 4.072 dólares en dos días de negociación. El nivel de los 4.000 dólares seguirá siendo objeto de disputas. Todas las señales técnicas de venta que se activaron tras la ruptura a la baja de los 4.000 dólares se han revertido técnicamente. El suelo se está volviendo a poner a prueba desde el otro lado.

La plata, entre 57 y 59 dólares: el GSR se amplía

La relación entre el oro y la plata ha pasado de aproximadamente 60:1 (22 de junio) a aproximadamente 69:1 en la actualidad. Históricamente, una relación oro-plata superior a 65 ha precedido a un mejor rendimiento de la plata frente al oro en los 6-12 meses siguientes. No se trata de una previsión a corto plazo. Pero, a efectos de acumulación, la plata a 57-59 dólares ofrece el mayor diferencial de la relación oro-plata desde principios de 2026, lo que significa que se obtiene relativamente más plata por dólar en comparación con el oro que en casi cualquier otro momento de este año.

Intención de entrega en julio en el COMEX

Habrá que estar atentos a si la intención de entrega en julio mantiene su elevado ritmo. Si las entregas físicas siguen registrando niveles similares a los de junio o superiores, mientras que el precio al contado se mantiene a la baja, la divergencia entre el mercado de papel y el físico se intensificará aún más.

En resumen

El oro en el mercado de futuros superó los 4.000 dólares esta semana. Además, volvió a situarse por encima de los 4.000 dólares en tan solo dos sesiones bursátiles. La cotización de 3.968 dólares fue real, pero también lo fue la compra física por parte de los inversores institucionales, que se materializó con 127 toneladas de intenciones de entrega en COMEX.

Goldman, Deutsche Bank e ING han revisado a la baja sus previsiones en las últimas dos semanas. Ninguna de ellas ha fijado un objetivo inferior a 4.300 dólares para lo que queda de 2026. Las previsiones bajistas se refieren al techo, no al suelo.

La plata registró su sexto déficit anual consecutivo en un año en el que su principal cliente industrial redujo su consumo en un 19 %. Este año, el factor determinante ha sido la oferta, no la demanda. Una caída del 11 % en el precio al contado en una semana no altera la dinámica de déficit estructural que se viene observando desde hace seis años.

Con el oro a 4.072 dólares y la plata a 59 dólares, estás comprando más metal por dólar que en cualquier otro momento desde octubre de 2025. Las personas que acaban de adquirir 127 toneladas en entrega física han dejado clara su postura. Las aportaciones mensuales te permiten participar en la misma operación, una onza cada vez, mediante la estrategia de promedio de coste.

Este artículo tiene carácter meramente informativo y no constituye un consejo de inversión. La evolución histórica de los precios del oro y la plata no es indicativa de resultados futuros. Realiza siempre tu propia investigación y consulta a un asesor financiero cualificado antes de tomar decisiones de inversión. Sound Money ofrece servicios de propiedad fraccionada de metales preciosos; consulta sound.money para conocer los términos y condiciones completos.

- oro

- plata

- metales preciosos

- COMEX

- oro físico

- promedio del coste del dólar

- déficit de plata

- subida de los tipos de interés de la Reserva Federal