Esta semana, tres gobiernos han intentado controlar el oro. Uno lo gravó con impuestos. Otro lo rebajó. Y un tercero compró discretamente un 81 % más. Esto es lo que nos revela la situación en Asia sobre la demanda estructural de este metal.

El oro siempre se abre camino: la historia de Asia que te hará replantearte tu visión de la demanda

Sound Money Weekly | 1 de junio de 2026

El anzuelo

La mayoría de los análisis sobre el mercado del oro se centran en la Reserva Federal, los tipos de interés, el dólar y el riesgo geopolítico. Todos esos factores son importantes. Pero las historias más reveladoras sobre la demanda estructural del oro suelen provenir de aquellos lugares donde los gobiernos se esfuerzan al máximo por controlarla... y fracasan.

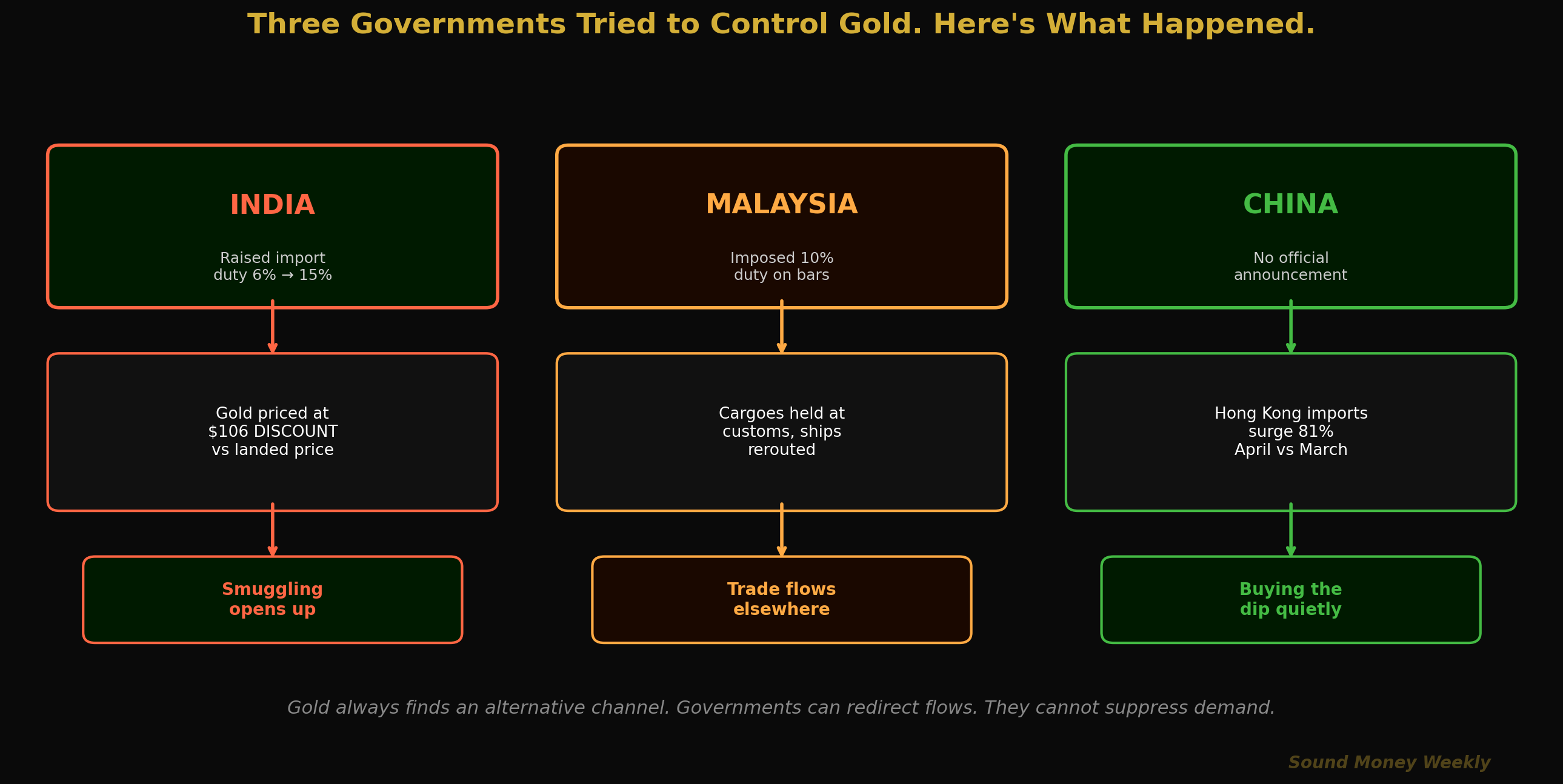

Esta semana, tres gobiernos asiáticos diferentes han intervenido en el mercado del oro de tres formas distintas. Lo que ocurrió a continuación es más revelador que cualquier rueda de prensa de la Reserva Federal.

Malasia impuso un arancel del 10 % a los envíos de lingotes de oro. Los cargamentos quedaron retenidos en la aduana. Se modificó la ruta de los buques.

La India aumentó sus aranceles de importación del 6 % al 15 % en mayo, y el mercado local reaccionó con una caída de hasta 106 dólares por onza respecto al precio internacional con gastos de transporte incluidos.

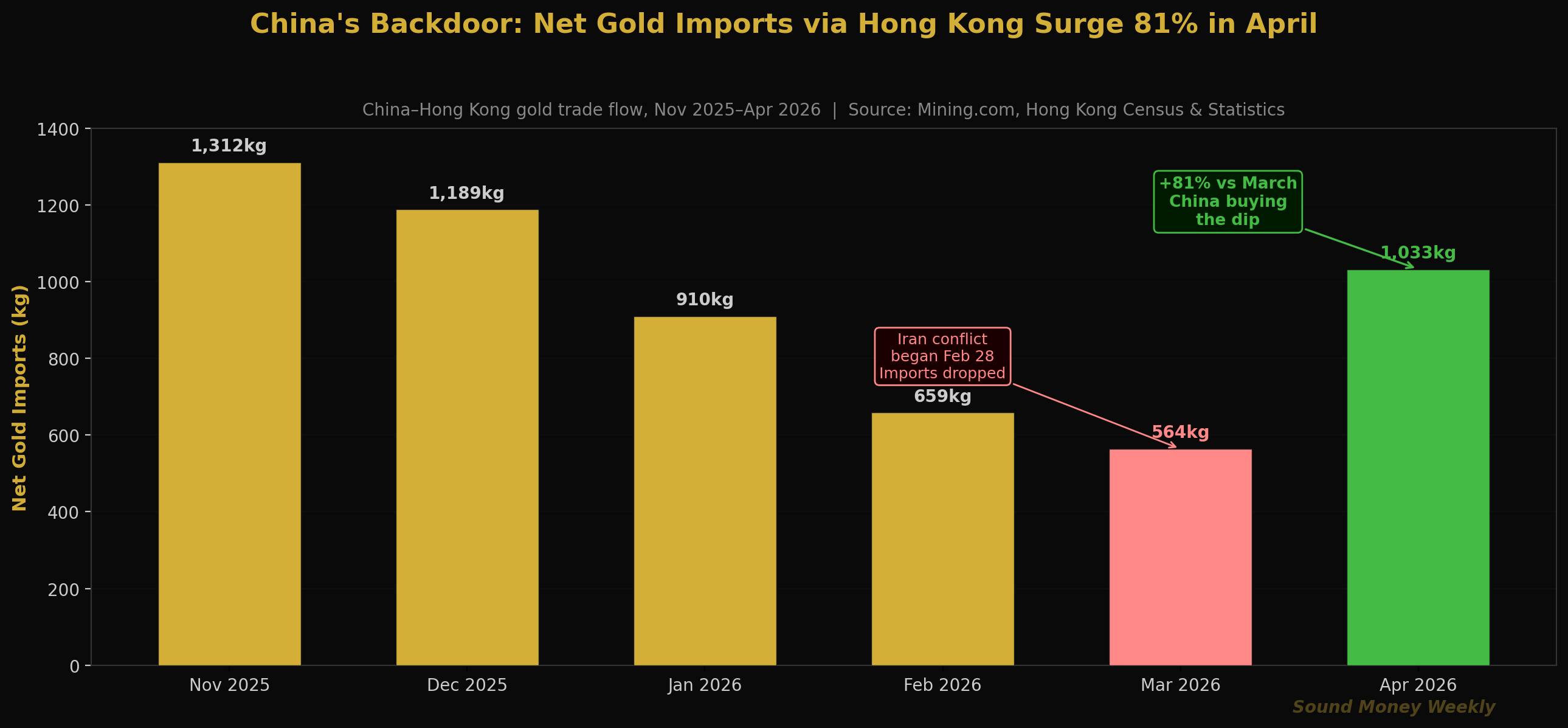

China no hizo ningún comunicado ni fue noticia. Sus importaciones netas de oro a través de Hong Kong se dispararon un 81 % entre marzo y abril.

El patrón es el mismo en los tres casos: cuando los gobiernos intentan desviar los flujos de oro, estos encuentran otro canal. El metal no deja de moverse. Siempre encuentra la manera.

La semana en los mercados: Irán se endurece, el oro se mantiene

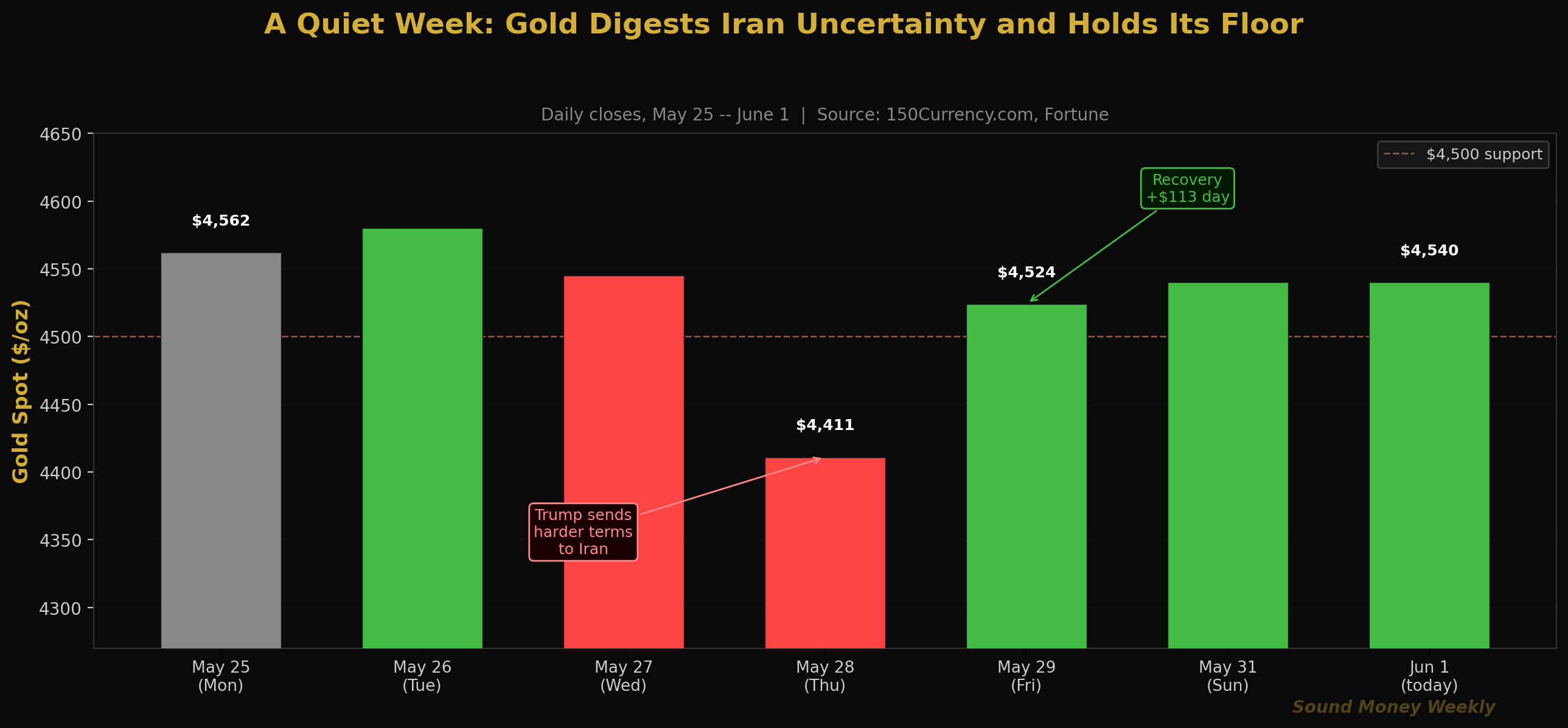

Antes de pasar a la situación en Asia, veamos el contexto de los mercados de la semana: el oro cotizó entre 4.411 y 4.562 dólares, cerrando cerca de los 4.540 dólares. El proceso del acuerdo con Irán siguió su curso, pero se topó con resistencia cuando la Administración Trump envió a Teherán un conjunto de condiciones revisadas y más estrictas. En lugar de la inminente reapertura del estrecho de Ormuz que los mercados habían descontado el lunes pasado, el plazo pasó a ser de «semanas, no días».

La reacción del oro fue reveladora: una fuerte caída intradía hasta los 4.411 dólares cuando las negociaciones parecían endurecerse, seguida de una rápida recuperación de 113 dólares hasta los 4.524 dólares al día siguiente, ya que los compradores consideraron que ese nivel era excesivo. El domingo, el oro se había estabilizado en 4.539 dólares. Esta mañana se mantiene prácticamente sin cambios, en 4.540 dólares.

Esta es ya la tercera vez en seis semanas que el oro ha puesto a prueba el rango de 4.400-4.450 dólares y ha rebotado. El suelo está bien consolidado. El techo —la media móvil de 50 días, cercana a los 4.807 dólares— sigue siendo el próximo objetivo técnico siempre que se den los catalizadores macroeconómicos.

La plata, a 75,20 dólares, se muestra algo más débil esta semana, lo que refleja el retroceso de la confianza del sector industrial, a medida que el optimismo por la tregua arancelaria se enfría ligeramente y persiste la incertidumbre en torno a Irán. La relación GSR se sitúa cerca de 60:1, lo que sigue siendo significativamente más ajustada que los niveles de 66-67:1 observados durante la caída de marzo.

Tres gobiernos. Tres resultados. Una lección.

Malasia: El peaje del 10 %

La decisión de Malasia de imponer un arancel del 10 % a los envíos de lingotes de oro tenía por objeto frenar la salida de capitales y proteger el ringgit, que se ha visto sometido a la presión de la fortaleza del dólar. El efecto práctico fue que los cargamentos quedaron retenidos en la aduana mientras los importadores evaluaban la viabilidad económica, y las rutas de transporte comenzaron a adaptarse para pasar por jurisdicciones con un trato más favorable.

Esta es la consecuencia previsible de un control de precios que crea una brecha entre el precio nacional y el internacional de un activo fungible a escala mundial. El oro de Malasia no desaparece. Se traslada a Singapur, a Hong Kong, a los Emiratos Árabes Unidos —mercados con menores costes de transacción—. El mercado de Malasia se reduce; el mercado mundial no se ve afectado.

La lección para los inversores: las políticas gubernamentales sobre el oro ponen de manifiesto la inquietud del gobierno respecto a su moneda, no una amenaza fundamental para la demanda de oro. Un gobierno no impone un arancel del 10 % sobre el oro porque este sea irrelevante. Lo hace porque el oro compite con éxito con la moneda local.

India: El «descuento» de 106 dólares que no es tal

Cuando los comerciantes de oro indios informan de un descuento de 106 dólares por onza respecto al precio internacional en destino tras la subida de los aranceles de importación, la mayoría de los lectores ocasionales interpretan esto como un indicio de débil demanda. La realidad es justo lo contrario.

Así es como funciona. La India aumentó en mayo el arancel oficial sobre las importaciones de oro del 6 % al 15 %. El coste final del oro legal —el precio internacional más el arancel del 15 % más los impuestos aplicables— pasó a ser considerablemente más alto que lo que se pagaría en el mercado nacional. Resultado: los comerciantes del canal oficial no pueden competir con las importaciones no oficiales (contrabando) que eluden el arancel.

El descuento de 106 dólares es el precio de equilibrio al que los comerciantes legales aún pueden dar salida a sus existencias mientras compiten con una oferta ilegal que no tiene que hacer frente a los aranceles. Esto no demuestra que los indios no quieran oro. Demuestra que los indios desean el oro con tal intensidad que se ha movilizado toda una cadena de suministro paralela para suministrarlo a un precio que hace que el canal oficial resulte poco competitivo.

La demanda de oro en la India ha demostrado históricamente ser muy resistente a las intervenciones políticas. Los propios estudios del Banco de la Reserva de la India han señalado que los cambios significativos en los aranceles de importación tienden a desplazar la demanda entre los canales oficiales y no oficiales, en lugar de reducir la demanda total. Cuando los aranceles bajan, las importaciones oficiales se disparan. Cuando suben, la prima desaparece, y los canales no oficiales cubren el vacío.

China: El aumento del 81 % en las importaciones a través de Hong Kong

El mercado del oro en China opera tanto a través de las reservas oficiales del Banco Popular de China (que se publican mensualmente y muestran una racha ininterrumpida de compras de 17 meses) como a través de canales comerciales privados, principalmente vía Hong Kong. En abril de 2026, las importaciones netas de oro de China a través de Hong Kong se dispararon un 81 % con respecto a marzo.

Marzo fue un mes especialmente flojo para este canal de suministro: las importaciones se redujeron debido a que el conflicto con Irán provocó volatilidad en los precios mundiales y la caída de los precios registrada en marzo desanimó a los compradores. El repunte del 81 % registrado en abril, partiendo de un nivel muy bajo, refleja que los compradores chinos, que habían estado esperando a que los precios se estabilizaran, reanudaron sus compras a unos niveles que consideraban atractivos en comparación con el máximo alcanzado en enero.

Esto es lo que en la práctica se conoce como la «puerta trasera». Cuando el Banco Popular de China (PBOC) compra de forma oficial (17 meses consecutivos), utiliza sus propios canales de adquisición. Cuando los bancos comerciales chinos, la demanda de joyería y los productos de gestión patrimonial absorben oro, Hong Kong actúa como centro de liquidación. El repunte de abril sugiere que tanto la demanda institucional como la minorista china se recuperaron una vez que el mínimo alcanzado tras la caída repentina de marzo dio paso a la recuperación tras el «alto el fuego». A un precio de entre 4.411 y 4.562 dólares, los compradores chinos vieron descuentos de 1.000 dólares por onza respecto al máximo de enero. Actuaron.

La conclusión general es que las importaciones de oro de China no siguen una trayectoria lineal. Se producen en oleadas, que suelen alcanzar su máximo cuando el precio internacional ofrece las condiciones más atractivas para la compra. El repunte del 81 % registrado en abril concuerda con lo que observadores bien informados han descrito como una estrategia de China para aprovechar los periodos de venta de oro por parte de Occidente con el fin de acumular oro físico a mejores precios. La tendencia es clara. El momento elegido es oportunista.

La perspectiva estructural: lo que tienen en común estas tres historias

Lo más importante de los casos de la India, Malasia y China no son los datos concretos, sino el patrón común que revelan.

Todos los intentos importantes del Gobierno por redirigir los flujos de oro en 2026 han tenido el mismo resultado: el oro se ha desviado por un canal diferente, pero no hacia un destino distinto. El oro no dejó de llegar a la India tras la subida de los aranceles. En su lugar, se canalizó a través de vías no oficiales. El comercio de oro no se detuvo en Malasia tras la imposición de aranceles. Se redirigió a través de Singapur y Hong Kong. China no redujo su adquisición de oro tras la venta masiva de marzo. Aceleró las compras a través del canal de Hong Kong.

Este patrón no es nuevo. Se ha documentado en repetidas ocasiones a lo largo de la historia. El London Gold Pool de la década de 1960 intentó mantener el precio del oro en 35 dólares la onza mediante la coordinación gubernamental. Fracasó en 1968, cuando Francia se retiró y la demanda desbordó la intervención. Los ciclos arancelarios periódicos de la India nunca han dado lugar a reducciones sostenidas del consumo de oro, sino solo a cambios en los canales de distribución. El mercado interno del oro de China, que se abrió oficialmente en 2002, se ha convertido en el mayor del mundo en dos décadas a pesar de los repetidos intentos regulatorios por influir en su ritmo.

El oro es excepcionalmente resistente a la contención de la demanda, ya que carece de las vulnerabilidades que hacen que otros activos sean controlables. No puede ser objeto de inflación. No puede ser objeto de impago. No puede ser congelado por sanciones (una lección que todos los bancos centrales han aprendido de las reservas rusas, valoradas en 300 000 millones de dólares). Un gobierno puede encarecer su adquisición a través de los canales oficiales, pero no puede hacer que la gente deje de desearlo.

Entre bastidores: análisis técnico en 4.540 $

El oro, a 4.540 dólares, se encuentra en un terreno conocido:

| Nivel | Precio | Nota |

|---|---|---|

| Media móvil de 50 días (resistencia) | unos 4.807 dólares | El objetivo requiere un catalizador para abrirse paso |

| Nivel de Fibonacci 0,382 (resistencia) | $4,654 | Sigue sin resolverse; sería positivo resolverlo |

| Actual | $4,540 | Tercera prueba en esta zona; el suelo parece estar bien consolidado |

| 4.411-4.450 dólares | Zona de asistencia | Lo he probado esta semana; se ha bloqueado cada vez |

| Nivel de Fibonacci 0,500 (soporte importante) | $4,361 | No se ha realizado ninguna prueba desde finales de marzo |

La evolución de la semana —una fuerte caída hasta los 4.411 dólares ante el endurecimiento de las negociaciones sobre el acuerdo con Irán, seguida de una rápida recuperación de 113 dólares— resulta técnicamente positiva. Los mercados reaccionaron a la noticia del «retraso del acuerdo» con ventas, pero inmediatamente volvieron a comprar. Ese patrón (los vendedores pierden convicción rápidamente) es característico de una situación de sobreventa en un mercado alcista en curso. El suelo es real.

Los próximos eventos clave previstos: la reunión del FOMC de junio (10-11 de junio) y el IPC de mayo (10 de junio). Si el crudo Brent continúa su retroceso desde los 112 dólares hacia los 80-85 dólares (el acuerdo con Irán en curso = menor riesgo de perturbaciones), el IPC de mayo podría sorprender a la baja con respecto al 3,8 % de abril, reabriendo las expectativas de recorte de tipos y proporcionando al oro su catalizador alcista más claro desde el repunte tras el alto el fuego en abril.

El DCA Math cuesta 4.540 dólares

El oro a 4.540 dólares sigue siendo uno de los puntos de entrada más atractivos de 2026 en comparación con el máximo histórico alcanzado en enero:

| Entrada | Precio | Oz por cada 200 dólares | Total anual | Valor en GS: 5.400 $ |

|---|---|---|---|---|

| Enero ATH | $5,608 | 0,03566 oz | 12,1 g | $2,311 |

| Hoy | $4,540 | 0,04405 oz | 15,1 g | $2,856 |

| mínimo de marzo | $4,098 | 0,04881 oz | 16,7 g | $3,163 |

A 4.540 dólares, una inversión mensual constante de 200 dólares genera un 23,5 % más de oro por dólar que el mismo programa en el máximo de enero, y 0,529 onzas al año. Según el objetivo de fin de año de Goldman de 5.400 dólares, esa inversión tiene un valor de 2.856 dólares, lo que supone una rentabilidad del 19 % sobre los 2.400 dólares invertidos. Con el objetivo de 6.300 dólares de J.P. Morgan, el valor es de 3.333 dólares.

Los compradores chinos, cuyo número se disparó un 81 % en abril, entendieron este cálculo. Estaban comprando oro a un precio de entre 4.411 y 4.700 dólares tras haber visto cómo alcanzaba un máximo de 5.608 dólares. Las personas que han hecho precisamente eso —acumular de forma constante durante la caída de marzo, el repunte de abril tras el alto el fuego, la sorpresa del IPC de mayo y la incertidumbre sobre Irán— ahora poseen oro a un coste medio muy por debajo del precio actual. Eso no es suerte. Eso es disciplina.

Los ganadores de este juego nunca se quedan fuera.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

La situación en Asia tiene una importancia estructural mayor de lo que la mayoría de los inversores cree. El aumento del 81 % en las importaciones de China, el descuento de 106 dólares de la India y el desvío de los cargamentos de Malasia no son incidentes aislados. Son tres demostraciones simultáneas de la resistencia única del oro a la represión política. Ninguna otra clase de activos importante muestra esta propiedad de forma tan consistente: la demanda es resistente a la soberanía, los flujos son geográficamente flexibles y la convicción subyacente se mantiene en culturas y jurisdicciones que no se ponen de acuerdo en casi nada más, salvo en que vale la pena poseer oro.

El «descuento» de la India es una señal de compra, no de venta. Cuando el precio del mercado oficial supera lo que el mercado no oficial está dispuesto a pagar, significa que la demanda es tan persistente que ha creado una cadena de suministro alternativa más rápido de lo que la política ha podido contenerla. El precio de equilibrio del mercado negro no es indicio de una demanda débil. Es indicio de una demanda que no se puede frenar.

El ritmo de compra de China es la señal de demanda más importante del año. No se trata del volumen de un mes concreto, sino del patrón sostenido y oportunista de compra que se observa cada vez que se produce una caída significativa de los precios. China vio el oro a 4.100 dólares en marzo y a 4.411 dólares en mayo, y compró más en ambas ocasiones. No están especulando. Están convirtiendo sistemáticamente sus reservas en dólares en oro físico de una forma que habría sido impensable hace veinte años, cuando las reservas de oro de China eran insignificantes.

El soporte situado entre 4.400 y 4.540 dólares está demostrando su solidez. Tres pruebas, tres recuperaciones. Esto aún no es una confirmación —una prueba más podría dar un resultado diferente—, pero el patrón de rápidas recuperaciones tras las caídas hasta esta zona sugiere que existe un apoyo institucional constante. La pregunta es: ¿qué pasará con el techo (4.807 dólares, media móvil de 50 días)?

Esto no es una recomendación. Observamos, informamos y analizamos. Los datos muestran que tres de los mayores mercados de oro del mundo encontraron la forma de adquirir más oro cuando sus gobiernos intentaron ponerles trabas. No es una coincidencia. Es la lógica de funcionamiento de un metal que ha servido como la reserva de valor más fiable del mundo durante 5.000 años. Las intervenciones políticas revelan la inquietud de los gobiernos. La respuesta del mercado revela lo que la gente realmente cree sobre el futuro del papel moneda.

Lo que estamos viendo

La reunión del FOMC de junio (10-11 de junio) y el IPC de mayo (10 de junio). Estos son los catalizadores programados más importantes de la semana. Si el petróleo ha continuado su retroceso desde los 112 dólares hacia los 80-85 dólares, el IPC de mayo debería ser significativamente inferior al 3,8 % registrado en abril. Un IPC por debajo del 2,5 % reavivaría los debates sobre la bajada de tipos y proporcionaría al oro su catalizador más claro a corto plazo. El tono de Warsh en la rueda de prensa marcará las expectativas sobre la trayectoria de los tipos para el segundo semestre de 2026.

Cronología del acuerdo con Irán. Las condiciones más duras que Trump ha enviado a Teherán representan una postura negociadora, no un colapso. El canal de Islamabad sigue abierto; Pakistán y Turquía siguen actuando como mediadores. Hay que estar atentos a cualquier contrapropuesta iraní que pueda reactivar rápidamente el impulso del acuerdo. La reapertura del estrecho de Ormuz sigue siendo, con diferencia, el mayor catalizador positivo potencial para el oro este año.

Datos sobre la demanda de la India para los próximos 30-60 días. El descuento de 106 dólares no puede mantenerse indefinidamente. O bien se reduce el arancel oficial de importación (si el Gobierno interpreta las señales de contrabando como un fracaso de su política) o bien el mercado oficial se recupera a medida que los precios se ajustan. Cualquiera de estos resultados tiene implicaciones para el equilibrio global entre la oferta y la demanda.

Datos de importaciones de China procedentes de Hong Kong correspondientes a mayo (que se publicarán dentro de unas seis semanas). Si en mayo se mantiene el repunte registrado en abril, se confirmará una tendencia sostenida de compra en momentos de caída en el mayor mercado de oro del mundo. Si en mayo se vuelve a la normalidad, el repunte de abril habrá sido un fenómeno puntual de un solo mes.

El nivel de 4.807 dólares. Cada semana que el oro se mantenga en el rango de 4.400-4.600 dólares sin romper a la baja, la media móvil de 50 días se acercará más a bajar para encontrarse con él. Al final, o bien un catalizador empuja al oro por encima de los 4.807 dólares desde abajo, o bien la media móvil desciende hasta los niveles actuales y actúa como resistencia desde el lateral. Los catalizadores de junio podrían determinar cuál de las dos opciones se da.

Hasta la semana que viene

En la primavera de 1968, el London Gold Pool se desintegró. Durante siete años, ocho países habían intentado mantener el precio del oro en 35 dólares la onza coordinando las ventas de sus reservas cada vez que la demanda hacía subir el precio. En marzo de 1968, Francia se retiró. En menos de dos semanas, el pool se disolvió y el oro quedó libre para encontrar su precio de mercado.

Pasó de 35 a 180 dólares en menos de cuatro años.

La lección de 1968 es la misma que la de Malasia, la India y China en 2026: los gobiernos pueden gravar el oro, devaluarlo, restringirlo y regularlo. Pero no pueden frenar la demanda. Toda intervención acaba poniendo de manifiesto los límites de la política y la persistencia de la convicción subyacente.

A 4.540 dólares, el oro cotiza un 19 % por debajo del máximo histórico alcanzado hace apenas cinco meses. Tres de los mayores mercados de oro del mundo —que representan a 3.500 millones de personas— están comprando, introduciendo de contrabando y eludiendo las políticas gubernamentales para hacerse con más. Los bancos centrales son compradores netos por decimoctavo año consecutivo. El déficit estructural de la plata se encuentra en su sexto año.

La cuestión no es si el suelo se mantendrá. Se está manteniendo. La cuestión es qué sucederá cuando el próximo catalizador —el enfriamiento del IPC, la reapertura del estrecho de Ormuz, la primera señal de Warsh— empuje al oro de nuevo por encima de los 4.807 dólares y hacia los objetivos que todos los grandes bancos han mantenido a lo largo de toda esta corrección.

A 4.540 dólares, los inversores constantes están preparados para ese movimiento. A 4.540 dólares la onza, estás comprando el mismo oro que J.P. Morgan prevé que alcance los 6.300 dólares y Goldman, los 5.400 dólares. El margen entre esas dos cifras es donde se materializa la hipótesis. Quienes ya están en el juego sabrán aprovecharlo.

Los ganadores de este partido siempre siguen en liza. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Descargo de responsabilidad: Este contenido ha sido facilitado por Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información, visite sound.money.

- oro

- plata

- metales preciosos

- China

- India

- Malasia

- Hong Kong

- bancos centrales

- actualización semanal