El oro está subiendo esta mañana, no porque el mundo vaya a peor, sino porque podría estar mejorando. Esa diferencia es más importante de lo que la mayoría de la gente cree.

Cuando el oro se dispara ante las buenas noticias: la señal de Irán y la semana de locos de la plata

Sound Money Weekly | 25 de mayo de 2026

El anzuelo

La mayoría de la gente piensa que el oro es una protección frente a las crisis. Se compra oro cuando las cosas se tuercen. Se vende cuando la situación se estabiliza. Esa visión no es errónea, pero es incompleta. Y esta semana pone de manifiesto precisamente lo que se le escapa.

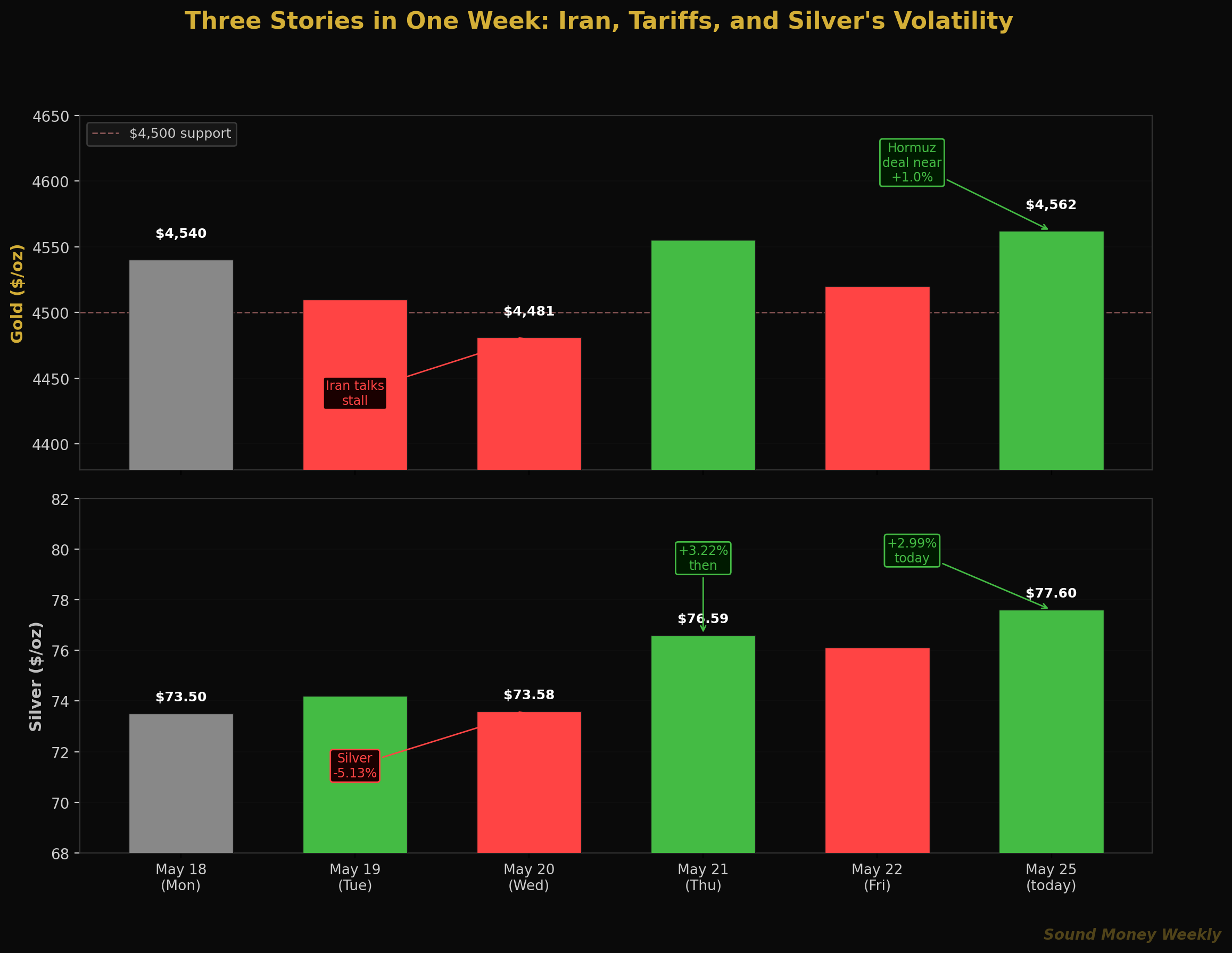

Esta mañana, el oro ha subido un 1,0 %, hasta los 4.562 dólares. La plata ha subido un 2,99 %, hasta los 77,60 dólares. Según informan Yahoo Finance y Bloomberg, el motivo es que, al parecer, Estados Unidos e Irán están a punto de alcanzar un acuerdo que incluiría la reapertura del estrecho de Ormuz.

Sin duda, se trata de una buena noticia. El precio del petróleo bajaría hasta los 80 dólares. La inflación mundial se moderaría. La trayectoria de los tipos de interés de la Reserva Federal se suavizaría. Las expectativas de recortes de tipos —actualmente nulas para 2026— resurgirían. Y cuando los rendimientos reales caen y se reabre el mecanismo de recortes de tipos, el oro suele beneficiarse de manera significativa.

La idea que la mayoría de los inversores pasan por alto: el oro no solo sube cuando la inflación se dispara. También sube cuando se espera que la inflación se modere, ya que una inflación en descenso = tipos más bajos = rendimientos reales más bajos = mayor precio del oro. El mecanismo se desarrolla a través del mercado de bonos, no a través del «comercio del miedo». Un acuerdo con Irán provocaría precisamente esto: el petróleo bajaría, se reanudaría la desinflación, la Fed volvería a abrir la puerta a los recortes y el oro —que se ha visto frenado todo el año por el «más alto durante más tiempo»— quedaría de repente libre para alcanzar los objetivos que todos los grandes bancos han mantenido a lo largo de toda la corrección.

Los analistas de la CNBC lo dejaron claro en mayo: «el repunte histórico del oro y la plata podría reanudarse a medida que se disipe la niebla de la guerra». No se equivocan.

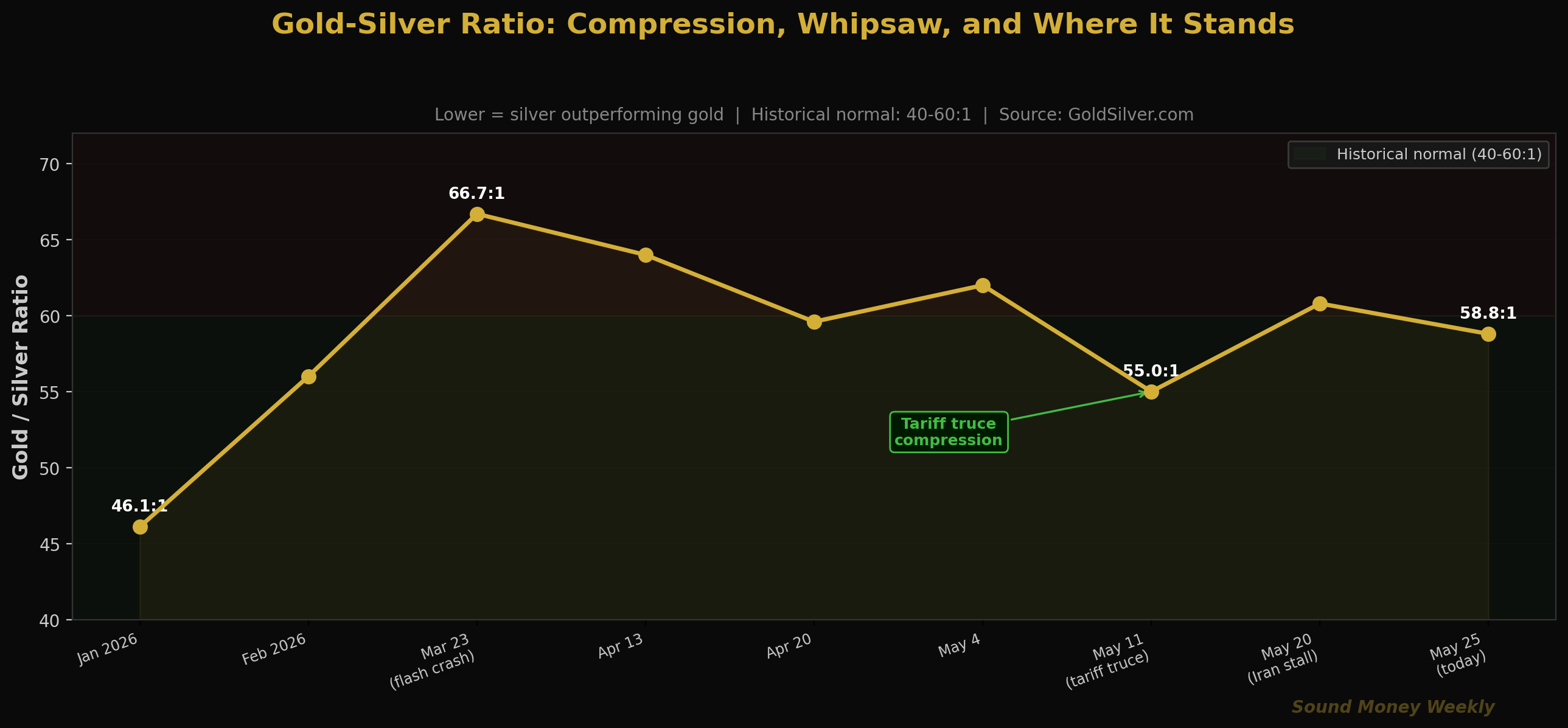

Esta semana también se ha caracterizado por uno de los periodos de mayor volatilidad de la plata en 2026: una caída del 5,13 % en una sola sesión, una subida del 3,22 % en otra sesión, y una oscilación de la relación entre el oro y la plata de 62:1 a 55:1 y viceversa. Vale la pena analizar estos tres temas: Irán, la plata y lo que todo ello significa para el verano.

Las tres noticias de la semana

Historia 1: La tregua arancelaria entre EE. UU. y China y la subida de la plata

El primer catalizador se produjo a principios de este mes: Estados Unidos y China anunciaron una tregua arancelaria de 90 días, reduciendo los aranceles estadounidenses sobre los productos chinos del 145 % al 30 % y los aranceles chinos sobre los productos estadounidenses de alrededor del 125 % al 10 %. El anuncio provocó una subida inmediata de la plata —GoldSilver.com informó de que la plata subió un 6 % en una sola sesión—, lo que redujo la relación entre el oro y la plata de aproximadamente 62:1 a 55:1.

La lógica es clara: una tregua comercial entre EE. UU. y China implica la reanudación de la actividad manufacturera china, el restablecimiento de las cadenas de suministro industriales y una creciente demanda de plata para paneles solares, vehículos eléctricos y productos electrónicos. La plata reaccionó antes que el oro porque la plata refleja la señal de la demanda industrial que el oro no refleja.

Noticia 2: 20 de mayo — La plata se desploma ante el estancamiento de las negociaciones sobre Irán

El miércoles 20 de mayo, la subida de la plata sufrió un brusco retroceso. Kitco informó de que la plata al contado bajó un 5,13 %, hasta los 73,58 dólares, rompiendo el nivel de soporte de los 74 dólares, mientras que el oro cayó un 1,84 %, hasta los 4.481 dólares, al llegar a un punto muerto las negociaciones de alto el fuego con Irán. La naturaleza dual de la plata —que es a la vez un activo monetario y una materia prima industrial— quedó plenamente de manifiesto. Cuando el riesgo geopolítico se recrudeció (estancamiento de las negociaciones con Irán = subida del petróleo = tipos más restrictivos = menor optimismo industrial), la plata se vendió en ambos canales simultáneamente.

El oro, que solo se ve afectado por el factor monetario, cayó un 1,84 %. La plata, que se ve afectada por ambos factores, cayó un 5,13 %. Casi el triple de variación ante la misma noticia.

Historia 3: 21-25 de mayo — La recuperación y la señal de Irán

Al día siguiente, la plata se recuperó un 3,22 % hasta situarse en 76,59 dólares, a medida que el dólar se debilitaba (DXY ~99,12) y los rendimientos de los bonos a 10 años bajaban hasta el 4,59 %. El cobre repuntó junto con el resto de metales, mientras que las bolsas asiáticas se disparaban ante las renovadas esperanzas de reapertura del estrecho de Ormuz. El oro subió un 1,37 % hasta alcanzar los 4.554 dólares. Y hoy, las noticias sobre el acuerdo con Irán han vuelto a impulsar al alza a ambos metales.

El GSR: lo que te revela la compresión de la plata

La relación entre el oro y la plata se mantuvo durante la mayor parte de 2025 en niveles históricamente anómalos —por encima de 60:1, y a menudo por encima de 70:1—, ya que el conflicto con Irán impulsó la compra de oro como valor refugio, mientras que el componente industrial de la plata se vio afectado por la desaceleración de la producción manufacturera mundial. Con la tregua arancelaria y los avances en el acuerdo con Irán, esa dinámica se está invirtiendo.

La evolución del ratio este año:

- Enero de 2026: 46:1 (la plata alcanza su máximo histórico en relación con el oro: el punto álgido del mercado alcista)

- 23 de marzo (caída repentina): 66,7:1 (la plata fue el metal que más se vendió durante la ola de ventas)

- Abril-mayo: rango de 62-64,1 (recuperación gradual)

- Momento álgido de la tregua arancelaria: 55:1 (el mayor rendimiento de la plata en lo que va de año)

- Impasse con Irán: Vuelta a 60+:1

- Hoy: ~58,8:1 (4.562 $/77,60 $)

Esta tendencia confirma lo señalado en el análisis de GoldSilver.com de mayo de 2026: la doble naturaleza de la plata —monetaria e industrial— implica que la relación entre ambos metales puede reducirse drásticamente cuando convergen las señales de apetito por el riesgo y de distensión geopolítica. Un acuerdo con Irán, junto con una tregua comercial sostenida, podría hacer que la relación volviera a situarse en 50:1 o menos, lo que implicaría un rendimiento significativamente superior de la plata frente al oro a partir de ahora.

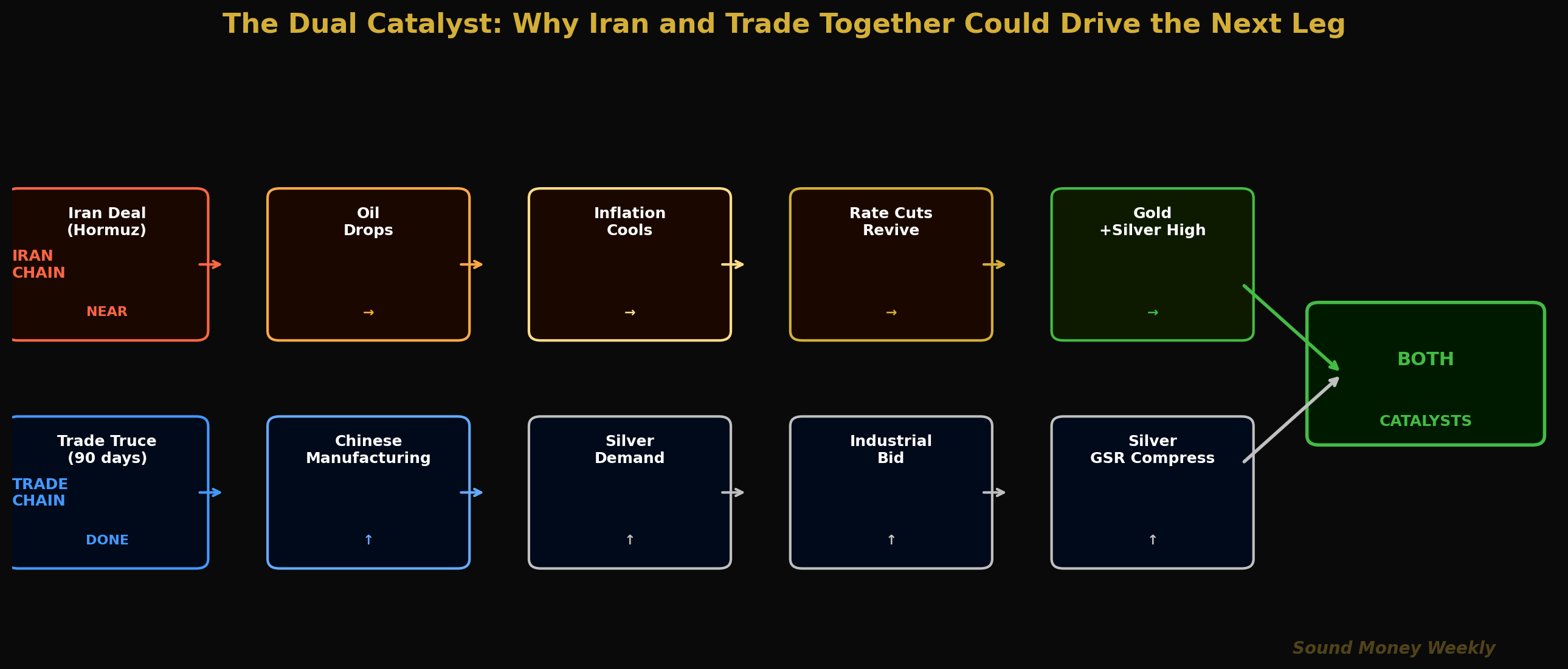

El doble catalizador: por qué Irán y el comercio son dos cosas distintas

La mayoría de los análisis de mercado tratan la situación de Irán y la tregua comercial entre EE. UU. y China como dos cuestiones independientes. Sin embargo, ambas están relacionadas a nivel estructural, ya que ambas afectan al oro y a la plata a través de mecanismos distintos, pero que se refuerzan mutuamente.

La cadena de eventos en Irán: acuerdo de paz → reapertura del estrecho de Ormuz → el petróleo cae hacia los 80 dólares → la inflación mundial se desacelera → la Fed puede bajar los tipos → bajan los rendimientos reales → el oro se dispara (se alinean tanto los canales monetarios como los geopolíticos).

La cadena comercial: se mantiene la tregua arancelaria → se reanuda la actividad manufacturera china → se recupera la demanda industrial mundial → se acelera la demanda de plata → se reduce el diferencial GSR → la plata obtiene mejores resultados.

Si ambas cosas se dan al mismo tiempo —y la dinámica actual apunta a que así podría ser—, esa combinación constituiría el entorno macroeconómico más favorable para los metales preciosos desde antes de que estallara el conflicto con Irán a finales de febrero. Los analistas de la CNBC predijeron en mayo que el oro y la plata podrían alcanzar nuevos máximos históricos «posiblemente a lo largo de este año» si se llega a un acuerdo de paz.

Entre bastidores: los datos sobre la plata que desafían la intuición

He aquí una noticia que ha salido a la luz esta semana y que la mayoría de los medios han interpretado de forma totalmente errónea.

UBS ha revisado su estimación del déficit de suministro de plata para 2026, reduciéndola de unos 300 millones de onzas a entre 60 y 70 millones de onzas. Esto supone una reducción de aproximadamente el 75 %. Los fabricantes de paneles solares han logrado reducir el contenido de plata por panel a un ritmo más rápido de lo previsto. Se espera que la demanda de plata del sector fotovoltaico disminuya un 19 % interanual en 2026.

La conclusión que la mayoría de los lectores sacarán de esto es: «La teoría del déficit de la plata ya no se sostiene». Esa es una conclusión errónea.

Un déficit de entre 60 y 70 millones de onzas sigue siendo un déficit: es el sexto año consecutivo en el que la demanda mundial de plata supera la oferta minera. El mundo sigue produciendo menos plata de la que consume. El ritmo de reducción de las existencias disponibles es más lento, pero la tendencia no se ha invertido. Y lo más importante: el propio esfuerzo por ahorrar es una prueba de lo profundamente arraigada que se ha vuelto la demanda de plata. Los fabricantes de energía solar están rediseñando sus líneas de producción con un coste de capital significativo porque la plata se ha encarecido lo suficiente —a más de 100 dólares la onza— como para justificar la inversión en ingeniería. Eso no es señal de una relevancia en declive. Es señal de una relevancia tan alta que industrias enteras se están reestructurando en torno a ella.

También existe una demanda creciente que no parece disminuir: la infraestructura de los centros de datos. Los centros de datos a escala de IA consumen entre 60 y 130 kilovatios por rack, frente a los 10-15 kilovatios de un rack empresarial estándar. El hardware eléctrico necesario para distribuir esa densidad —aparatos de conmutación, relés, barras colectoras— utiliza plata por su conductividad y resistencia al arco eléctrico. Los hiperescaladores prevén un gasto de capital en centros de datos de 736 000 millones de dólares en el periodo 2025-2026 en conjunto. La mayoría de los comentarios sobre IA se centran en los chips. Lo que se pasa por alto es que los chips necesitan infraestructura eléctrica, y la infraestructura eléctrica necesita plata.

Análisis técnico: El oro se sitúa en 4.562 dólares

El oro, a 4.562 dólares, se está recuperando desde el mínimo del 20 de mayo, situado en 4.481 dólares, pero sigue por debajo del nivel de Fibonacci del 0,382, en 4.654 dólares:

| Nivel | Precio | Nota |

|---|---|---|

| Media móvil de 50 días (resistencia) | unos 4.807 dólares | Objetivo alcista clave; el acuerdo con Irán podría ponerlo a prueba |

| Nivel de Fibonacci 0,382 (resistencia) | $4,654 | Se ha roto durante la semana del IPC; primer objetivo: recuperar |

| Actual | $4,562 | Se está recuperando desde el mínimo del 20 de mayo; por encima de los 4.500 dólares |

| Compatibilidad con números redondos | $4,500 | Nivel psicológico mínimo; se mantuvo durante toda la semana pasada |

| Nivel de Fibonacci 0,500 (soporte importante) | $4,361 | El suelo estructural no ha sufrido cambios desde marzo |

El oro debe recuperar los 4.654 dólares para confirmar que la recuperación es estructural y no un simple repunte de alivio. El anuncio de un acuerdo con Irán esta semana o la próxima podría proporcionar ese catalizador en una sola sesión.

El DCA de Math asciende a 4.562 dólares

El oro, a 4.562 dólares, sigue ofreciendo un descuento considerable respecto al máximo histórico alcanzado en enero:

| Punto de entrada | Precio | Oz por cada 200 dólares | Total anual (12 meses) |

|---|---|---|---|

| Máximo histórico de enero | $5,608 | 0,03566 oz | 12,1 g |

| Hoy | $4,562 | 0,04384 oz | 15,8 g |

| Plata a 77,60 dólares | -- | 2,577 onzas por cada 200 dólares | 860 g |

A 4.562 dólares, una inversión mensual de 200 dólares en oro permite adquirir 0,04384 onzas, lo que supone un 22,9 % más de metal que la misma inversión realizada al máximo alcanzado en enero. Si además estás invirtiendo en plata a 77,60 dólares, esos mismos 200 dólares te permiten comprar 2,577 onzas.

El estudio de Hartford Funds sobre cómo se pierden los mejores días de negociación se aplica directamente a esta semana. El +1,37 % del jueves y el +1,0 % de hoy son exactamente el tipo de sesiones que contribuyen a la rentabilidad anualizada del 10,9 % que los inversores sistemáticos han obtenido desde el año 2000. No se producen según un calendario predecible. Surgen en momentos de máxima incertidumbre en el mercado, exactamente como el periodo en el que nos encontramos ahora mismo.

Quienes han seguido invirtiendo 200 dólares al mes a pesar de la caída repentina de marzo, la última reunión del FOMC de Powell, la subida del 3,8 % del IPC y las fuertes oscilaciones de la plata de esta semana, están acumulando oro y plata a un coste medio considerablemente inferior a los precios actuales. El argumento estructural no ha cambiado. El acuerdo de paz no haría más que reforzarlo.

Los ganadores de este juego nunca se quedan fuera.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

El oro está repuntando hoy gracias a las buenas noticias, y es importante comprender el mecanismo. Un acuerdo con Irán → reapertura del estrecho de Ormuz → caída del petróleo → enfriamiento de la inflación → la Fed puede bajar los tipos → caída de los rendimientos reales → subida del oro. Se trata de la misma dinámica estructural que llevó al oro a los 5.608 dólares. La guerra la interrumpió. Un acuerdo de paz la reactivaría. Por eso el oro está subiendo hoy, impulsado por el optimismo y no por el miedo.

La plata vivió su semana más volátil de 2026, y la tendencia final fue al alza. Tres movimientos en tres días: -5 %, +3 %, +3 %. A pesar de las fuertes oscilaciones, la plata cerró la semana por encima del nivel de partida y el GSR se ha reducido significativamente con respecto a antes de la tregua arancelaria. La doble función de la plata —monetaria e industrial— hace que ambos catalizadores (el acuerdo con Irán y la paz comercial) le beneficien simultáneamente.

Que UBS haya rebajado su estimación del déficit de plata no es una mala noticia. Es una prueba de que la demanda estructural es tan fuerte que los fabricantes han rediseñado su producción en función de ella. Un déficit de entre 60 y 70 millones de onzas sigue siendo un déficit. El sexto en seis años. Y la creciente demanda de infraestructura de IA que se está gestando en segundo plano no está sujeta a recortes: los conmutadores y los relés requieren plata por sus propiedades, que el cobre no puede sustituir.

El panorama para el verano es el más favorable en meses. Avances en el acuerdo con Irán. Se mantiene la tregua comercial entre EE. UU. y China. Se reduce la relación precio-rendimiento de la plata. El riesgo de subida de tipos se desvanece. Goldman Sachs, J.P. Morgan y todos los grandes bancos siguen apuntando a un rango de 5.400-6.300 $. Si el acuerdo con Irán se cierra en junio, la combinación de un petróleo más barato, unas expectativas de inflación a la baja y el retorno de los precios que anticipan una bajada de tipos podría llevar al oro por debajo de los 4.807 $ (la media móvil de 50 días) y hacia los máximos anteriores en un plazo reducido.

Esto no es una recomendación. No sabemos si el acuerdo con Irán se cerrará esta semana o se prolongará hasta julio. Lo que sí sabemos es que las fuerzas estructurales que impulsaron el oro hasta los 5.608 dólares —las compras de los bancos centrales, el gasto deficitario, la devaluación del dólar y la escasez de plata— no se han resuelto. Simplemente han quedado temporalmente eclipsadas por el discurso sobre la subida de los tipos de interés. Ese discurso cambiará en cuanto se abra el estrecho de Ormuz y caiga el precio del petróleo.

Lo que estamos viendo

Cronología del acuerdo con Irán. Las noticias de esta mañana hablan de que «se está a punto de alcanzar un acuerdo» sobre Ormuz. Cualquier anuncio oficial —incluso un marco de reapertura parcial— sería el mayor catalizador positivo del año para el oro y la plata. Estén atentos al canal diplomático entre Irán y Pakistán y a las redes sociales de Trump en busca de señales.

Reunión del FOMC de junio (10-11 de junio). La primera reunión de la era Warsh. Aunque los tipos se mantengan sin cambios, el tono de las declaraciones de Warsh marcará las expectativas para el segundo semestre de 2026. Cualquier atisbo de moderación en el discurso sobre la inflación (reconociendo que el descenso del precio del petróleo podría ayudar) reactivaría las expectativas de recortes de tipos y supondría un catalizador a corto plazo para el oro.

IPC de mayo (10 de junio). Si el Brent sigue retrocediendo desde el máximo de 112 dólares hacia los 80-85 dólares en un escenario posterior al acuerdo, el IPC de mayo podría caer bruscamente desde el 3,8 % de abril hasta situarse de nuevo entre el 2,5 % y el 2,8 %. Ese único dato podría provocar un reajuste de toda la trayectoria de los tipos de interés para 2026.

El nivel de los 80 dólares de la plata. La plata, que hoy cotiza a 77,60 dólares, se está acercando al nivel de los 80 dólares que sirvió de suelo en enero, antes de las perturbaciones provocadas por el conflicto con Irán. Un cierre sostenido por encima de los 80 dólares indicaría que la compresión de la relación plata-oro (GSR) se está reanudando y que la plata está recuperando su rango de cotización anterior al conflicto.

La revisión del déficit por parte de UBS. Esté atento a las previsiones actualizadas del Silver Institute para 2026 en respuesta al análisis de UBS. Si otros analistas revisan a la baja sus estimaciones del déficit, el discurso sobre la oferta de plata cambiará; pero recuerde la idea clave: incluso un déficit menor sigue siendo un déficit, y la demanda derivada de las infraestructuras de IA no se ha tenido en cuenta en la mayoría de las previsiones actuales.

Hasta la semana que viene

El estrecho de Ormuz es un canal de 34 kilómetros de ancho. Por él transita aproximadamente el 20 % del petróleo transportado por mar en todo el mundo. Irán ejerce un control efectivo sobre el acceso al estrecho desde finales de febrero. Desde entonces: el precio del petróleo se ha disparado de 68 a 112 dólares, la inflación ha pasado del 2,4 % al 3,8 %, se han disipado las expectativas de una bajada de tipos y el oro ha retrocedido un 19 % desde su máximo histórico.

Si se invierte la cadena, se obtiene un panorama diferente. El petróleo a 80 dólares. La inflación se modera hacia el 2,5 %. Vuelven a plantearse recortes de tipos. El oro tiene vía libre para alcanzar los objetivos de entre 5.400 y 6.300 dólares que todos los grandes bancos han mantenido a lo largo de toda la corrección.

El petrolero que aparece en la portada del artículo de esta semana no es una metáfora. Es un barco a la espera de pasar. Si se cierra el acuerdo, miles de barcos como ese podrán circular libremente. El precio del petróleo bajará. El verano se presenta de otra manera.

A 4.562 dólares, los inversores constantes están adquiriendo un 22,9 % más de oro por dólar que en enero. Si el verano se desarrolla tal y como sugieren los objetivos institucionales, esas onzas adicionales tendrán un valor significativo. Los fundamentos estructurales —18 años de compras netas por parte de los bancos centrales, el aumento de la demanda de plata impulsado por la inteligencia artificial bajo la narrativa del ahorro, y el déficit que persiste a pesar de que los fabricantes están rediseñando sus productos para sortearlo— siguen sin cambios.

Los ganadores de este partido siempre siguen en liza. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Descargo de responsabilidad: Este contenido ha sido facilitado por Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información, visite sound.money.

- oro

- plata

- metales preciosos

- Irán

- Hormuz

- comercio entre EE. UU. y China

- relación oro-plata

- recortes de tipos

- actualización semanal