El oro acaba de registrar su peor semana desde 1983. Todos los grandes bancos siguen apostando por una subida. A continuación te contamos qué ha pasado, qué significa y por qué el cálculo del DCA se ha vuelto más interesante.

La peor semana del oro desde 1983: una prueba de resistencia para el mercado alcista

Sound Money Weekly | 25 de marzo de 2026

El anzuelo

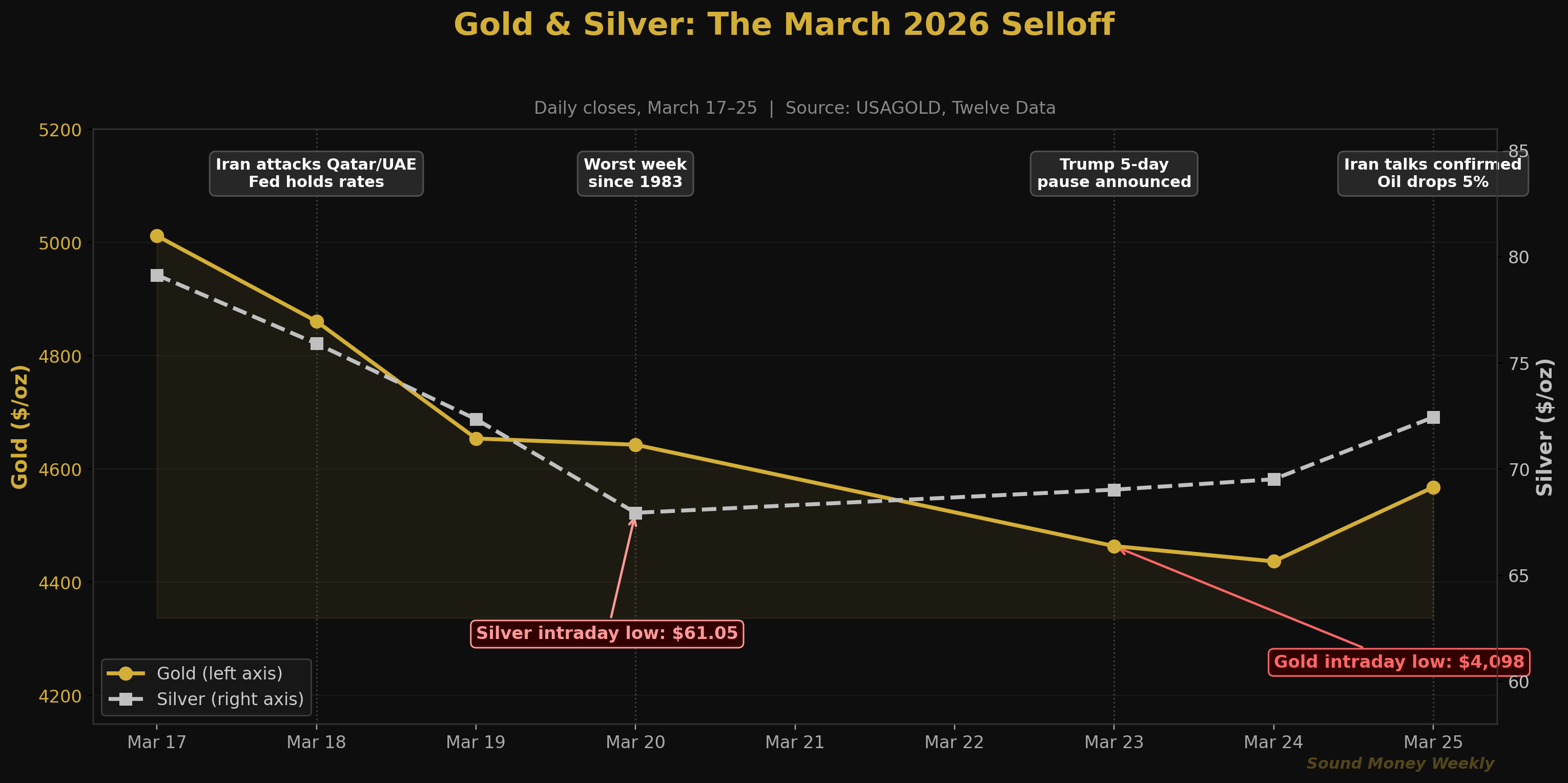

El oro cayó un 11 % la semana pasada, su peor resultado semanal desde 1983. La plata sufrió una caída aún más pronunciada, desplomándose aproximadamente un 16 % entre el lunes y el viernes. El lunes 23 de marzo, el oro sufrió una caída repentina hasta alcanzar un mínimo intradiario de 4.098 dólares, casi un 27 % por debajo del máximo histórico de enero, que fue de 5.608 dólares. Para cuando los mercados abrieron el miércoles por la mañana, el pánico se había disipado: el oro subió un 3,47 % hasta los 4.568 dólares y la plata repuntó un 3,52 % hasta los 72,60 dólares, rompiendo así una racha de nueve días de pérdidas.

Los titulares eran dramáticos. Los datos subyacentes son más matizados. Y la tesis estructural que convirtió al oro en el activo principal con mejor rendimiento de las últimas dos décadas no ha cambiado. Repasemos lo que realmente ocurrió, cómo se presenta el panorama técnico y a qué vamos a prestar atención a partir de ahora.

Cómo hemos llegado hasta aquí: una semana en siete días

La caída no surgió de la nada. El oro ya había corregido un 10 % desde su máximo histórico de enero antes de que comenzara la semana. Lo que convirtió un retroceso normal en una caída histórica fue una cadena concreta de acontecimientos, cada uno de los cuales alimentó al siguiente.

Martes, 18 de marzo — Irán lanzó ataques de represalia contra instalaciones petroleras y gasísticas en Catar, Arabia Saudí y los Emiratos Árabes Unidos tras un ataque aéreo israelí contra el yacimiento de gas de South Pars, en Irán. El precio del crudo Brent se disparó por encima de los 108 dólares por barril. La Reserva Federal mantuvo los tipos de interés entre el 3,50 % y el 3,75 %, alegando los efectos «inciertos» del conflicto. El oro cayó un 3 %.

Miércoles y jueves, 19 y 20 de marzo — Los daños se agravaron. Con el Brent por encima de los 107 dólares, las expectativas de inflación se dispararon y los operadores revisaron sus previsiones sobre la Fed, pasando de «varios recortes en 2026» a «una posible subida en octubre», según datos de Bloomberg citados por TheStreet. El índice del dólar (DXY) subió hasta 99,9. El rendimiento de los bonos del Tesoro a 10 años alcanzó el 4,2 %. El oro cerró el viernes en aproximadamente 4.497 dólares, con una caída del 11 % en la semana.

Lunes, 23 de marzo — La sesión más dramática. El oro abrió a la baja y luego sufrió una caída repentina hasta los 4.098 dólares intradía, cuando los fondos CTA algorítmicos capitularon en sus posiciones largas —la primera capitulación de este tipo desde febrero de 2024, según el estratega de TD Securities, Daniel Ghali—. La plata tocó los 61,05 dólares —un mínimo de caída repentina, un 49 % por debajo de su máximo de enero—. Ambos se recuperaron bruscamente después de que Trump anunciara una pausa de cinco días en los ataques previstos contra la infraestructura energética iraní.

Miércoles, 25 de marzo (hoy) — El oro subió un 3,47 % hasta los 4.568 dólares, después de que Trump confirmara que se estaban llevando a cabo negociaciones con Irán. Irán indicó que los buques «no hostiles» podrían transitar por el estrecho de Ormuz. El crudo Brent cayó un 5 %, situándose justo por debajo de los 100 dólares por barril. El mecanismo de transmisión «petróleo-inflación-tipos de interés» que había lastrado al oro comenzó a revertirse.

¿Cuál fue la causa?: El canal «petróleo → inflación → tipos de interés»

No se trataba de una historia sobre el oro. Era una historia sobre el petróleo que acabó repercutiendo en el oro.

El bloqueo efectivo del estrecho de Ormuz por parte de Irán —por donde transita aproximadamente el 20 % del petróleo transportado por mar a nivel mundial— provocó lo que la AIE describió como «la mayor interrupción del suministro mundial de petróleo de la historia». El crudo Brent se disparó un 60 % en un solo mes, pasando de 67,60 dólares a mediados de febrero a más de 112 dólares a mediados de marzo. El tránsito de petroleros por el estrecho se redujo de más de 150 buques al día a tan solo 13.

Esa subida del precio del petróleo transformó por completo el panorama macroeconómico:

- Las expectativas de inflación se dispararon. El vertiginoso aumento de los costes energéticos se extendió a todos los sectores de la economía. El índice de precios al productor (IPP) subyacente ya se encontraba en niveles elevados (+0,8 % intermensual en enero), y el precio del petróleo por encima de los 100 dólares echó más leña al fuego.

- La Fed pasó de preguntarse «¿cuándo bajamos los tipos?» a «¿los subimos?». Según Bloomberg, los operadores descontaban una probabilidad del 50 % de que se produjera una subida de tipos en octubre. Las bajadas previstas para junio y julio se esfumaron. El rendimiento de los bonos a 10 años subió al 4,2 %, lo que incrementó el coste de oportunidad de mantener oro, que no genera rendimiento.

- El dólar se ha fortalecido. El DXY ha alcanzado los 99,9 puntos, lo que supone una subida del 2 % desde que comenzó la guerra. Un dólar más fuerte encarece el oro para los compradores no estadounidenses, lo que frena la demanda.

- Las posiciones largas apalancadas se rindieron. Los fondos algorítmicos CTA alcanzaron sus umbrales técnicos y liquidaron sus posiciones. Según se informa, los fondos soberanos de los Estados del Golfo pasaron de la acumulación a la liquidación activa para financiar la defensa del capital. El SPDR Gold Shares (GLD) registró salidas por valor de más de 6.000 millones de dólares en tres semanas, incluida la mayor salida en un solo día de la última década.

Tracy Shuchart, economista sénior de NinjaTrader, lo resumió sin rodeos: «Se produjo una venta masiva porque la guerra echó por tierra la hipótesis de la bajada de tipos. La crisis del estrecho de Ormuz ha influido directamente en las previsiones de inflación, retrasando las bajadas de tipos previstas, reforzando el dólar y afectando negativamente a las posiciones apalancadas en oro».

Dilin Wu, analista de Pepperstone, ofreció una perspectiva muy útil para los inversores a largo plazo: «Esta fuerte caída refleja una confluencia de factores: liquidaciones a gran escala de activos de riesgo, un giro hacia una postura más restrictiva en las expectativas respecto a la Reserva Federal y un dólar más fuerte. Se trata de un ajuste en la lógica de los precios, más que de un cambio de tendencia a largo plazo».

Un ajuste en la lógica de fijación de precios. No una reversión. Esa distinción es importante.

Entre bastidores: la perspectiva técnica

Esta sección está dirigida a los lectores que deseen consultar los datos brutos, los índices y las tablas de datos. Si prefieres una explicación sencilla, pasa directamente a la sección «Qué significa» más abajo.

Dónde se sitúa el oro en el mapa de Fibonacci

La caída rompió dos importantes niveles de retroceso de Fibonacci antes de encontrar soporte. Este es el marco de referencia, que va desde el máximo histórico de 5.608 dólares alcanzado en enero hasta el punto de partida del repunte de septiembre de 2025, situado en 3.120 dólares (The Gold Forecast vía Kitco):

| Nivel de fibra | Precio | Estado |

|---|---|---|

| 0,0 (máximo histórico) | $5,608 | pico de enero |

| 0.236 | $5,016 | Roto el 18 de marzo |

| 0.382 | $4,654 | Roto el 20 de marzo |

| 0.500 | $4,361 | La próxima prueba decisiva: «el punto de apoyo» |

| 0.618 | $4,068 | Escenario bajista; casi se alcanzó el 23 de marzo (mínimo de 4.098 dólares) |

| Media móvil de 200 días | entre 4150 y 4200 dólares | La línea divisoria entre alcistas y bajistas |

El mínimo intradía del oro del 23 de marzo, de 4.098 dólares, se situó muy cerca del nivel de 0,618 (4.068 dólares) y de la media móvil de 200 días (entre 4.150 y 4.200 dólares aproximadamente). El análisis de OneUp Trader del 24 de marzo calificó la media móvil de 200 días como «el nivel más importante que deben mantener los alcistas». Se mantuvo.

El repunte de hoy hasta los 4.568 dólares ha recuperado la zona de retroceso del 50 %. La media móvil de 50 días se sitúa aproximadamente entre 4.800 y 5.000 dólares, lo que ahora supone una resistencia superior tras haber actuado como soporte a principios de año. El oro se encuentra en una tierra de nadie entre 4.361 dólares (el punto de apoyo) y 4.654 dólares (el nivel de 0,382 superado).

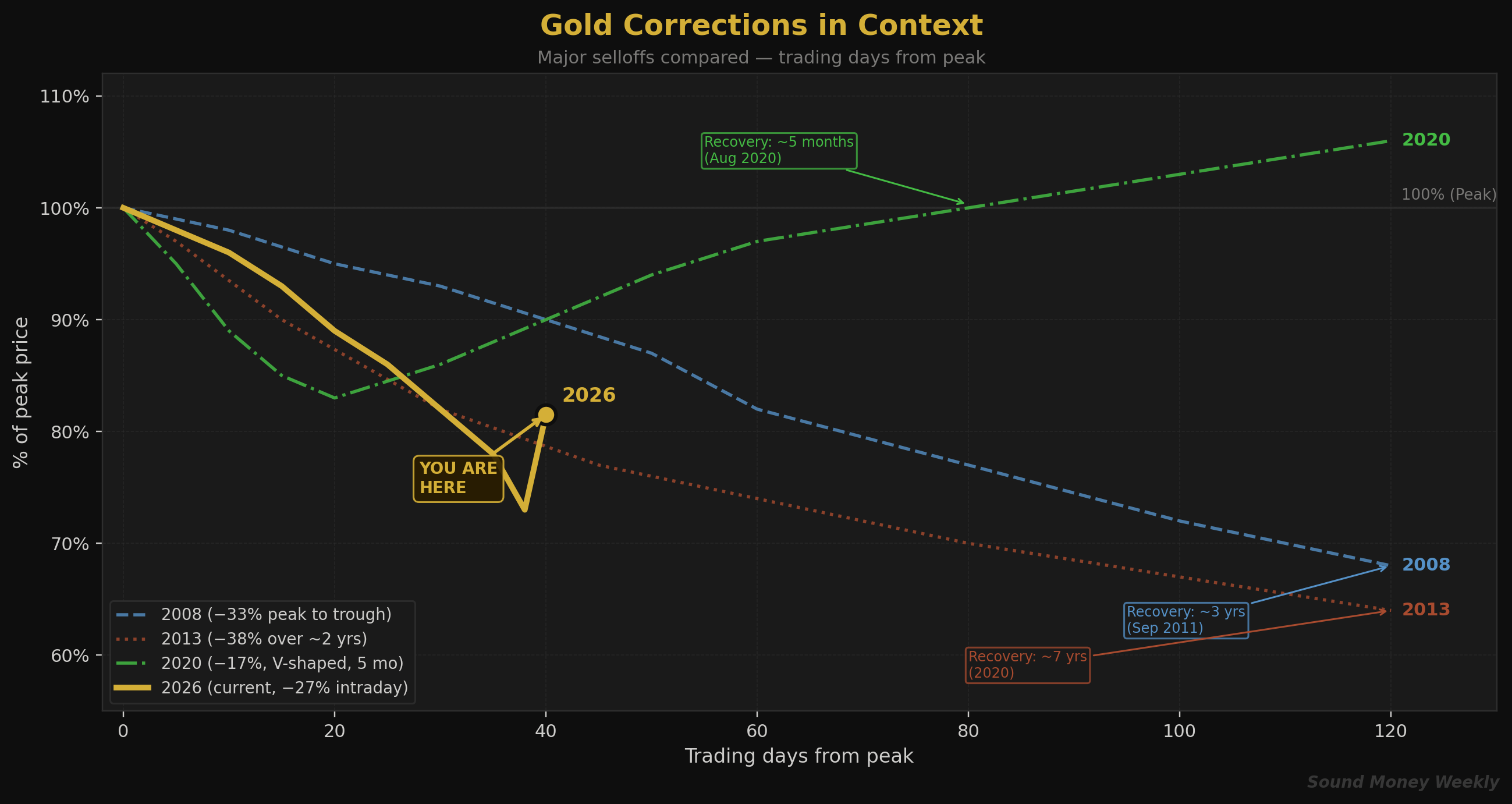

Las correcciones del oro en su contexto

No es la primera vez que el oro sufre una fuerte caída en medio de un mercado alcista estructural. Así es como se desarrollaron los episodios anteriores:

| Episodio | Diferencia entre el máximo y el mínimo | Causa | Tiempo hasta el nuevo máximo histórico |

|---|---|---|---|

| Crisis financiera de 2008 | −33% | Pánico por la liquidez; ventas forzadas | ~3 años (septiembre de 2011) |

| La crisis de la reducción gradual de 2013 | −38 % en dos años | Giro hacia una política monetaria más restrictiva de la Fed; subida del rendimiento real | ~7 años (2020) |

| La crisis del COVID de 2020 | −17% | Pánico por la liquidez durante la pandemia | unos 5 meses (agosto de 2020) |

| Crisis de Irán de 2026 | −27 % intradía | Crisis del petróleo → inflación → revisión de los tipos de interés | Por determinar |

Fuentes: Gainesville Coins, BullionVault, TheStreet

La variable clave es la orientación de la Reserva Federal. En 2020, la Reserva Federal pasó inmediatamente a una política monetaria expansiva de emergencia, y el oro se recuperó en cinco meses. En 2013, la Fed aplicó una política restrictiva: el oro no alcanzó nuevos máximos durante siete años. El resultado actual depende de si el conflicto con Irán se resuelve (el petróleo baja → la inflación se modera → vuelven los recortes de tipos → el oro se recupera rápidamente) o se agrava (el petróleo se mantiene alto → la Fed sube los tipos → corrección prolongada).

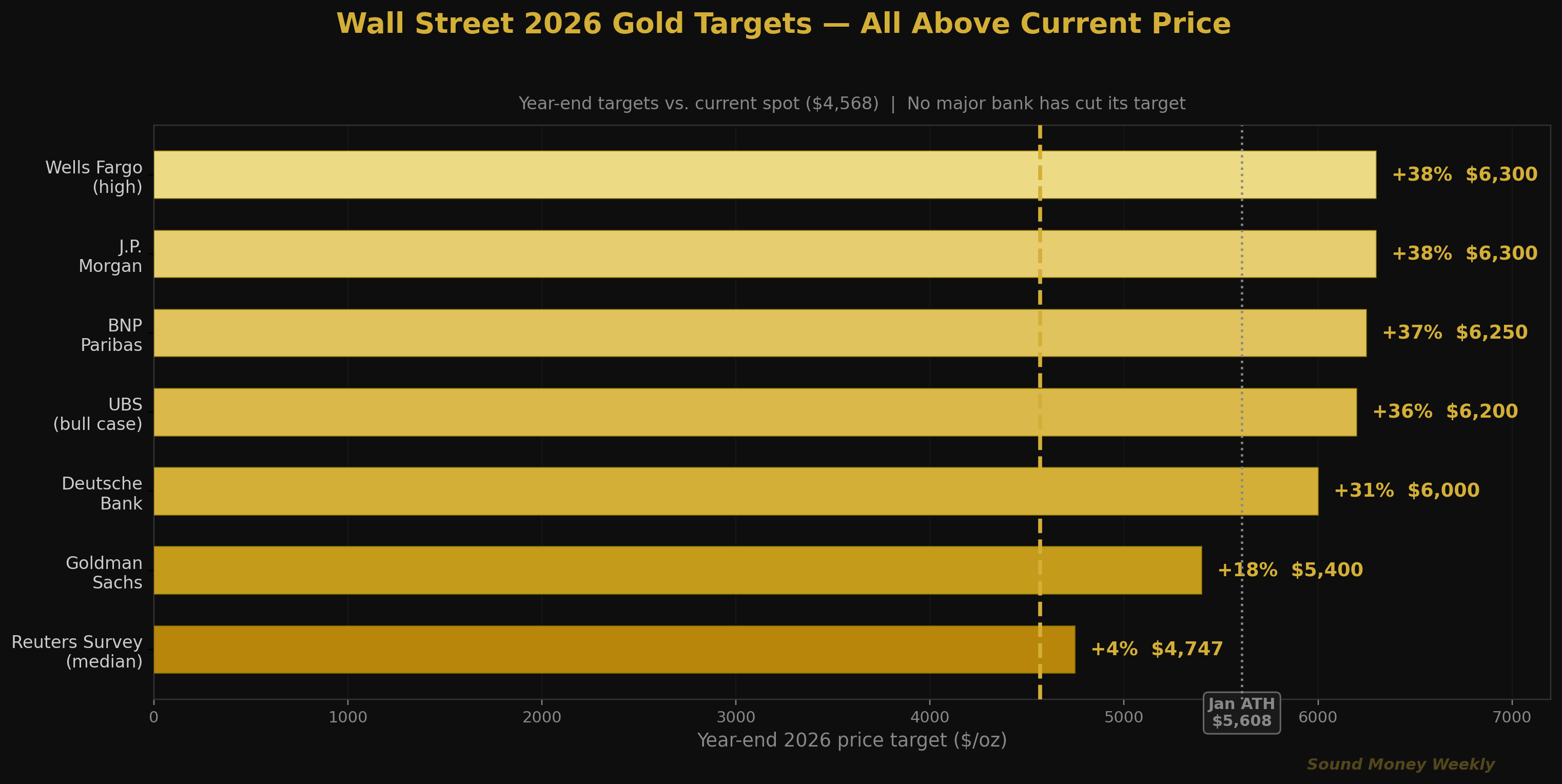

Wall Street sigue apuntando al alza

Aquí está el gráfico que lo explica todo: ni un solo banco importante ha rebajado su objetivo para el oro a finales de año desde la caída de los precios.

| Institución | Objetivo para finales de 2026 | Aumento respecto al valor actual (4.568 $) | Estado |

|---|---|---|---|

| J.P. Morgan | 6.300 dólares por onza | +38% | Actualizado |

| Wells Fargo | 6.100–6.300 $/oz | +34–38 % | Actualizado |

| BNP Paribas | >6.250 $ en su punto álgido | +37% | Actualizado |

| UBS | 6.200 dólares por onza | +36% | Actualizado |

| Deutsche Bank | 6.000 dólares por onza | +31% | Actualizado |

| Goldman Sachs | 5.400 dólares por onza | +18% | Reiterado el 25 de marzo |

| Encuesta de Reuters (30 analistas) | 4.747 $ (mediana) | +4% | antes de la venta masiva |

Goldman Sachs reiteró su objetivo de 5.400 dólares el 25 de marzo, y el codirector de análisis de materias primas, Daan Struyven, afirmó que la empresa considera que la caída se ajusta a su marco de precios actual y no supone un cambio estructural. Natasha Kaneva, de J.P. Morgan, sostiene que la tendencia de diversificación a largo plazo «aún tiene recorrido».

El único que discrepa: Ed Yardeni, quien declaró a CNN Business que está «considerando rebajar nuestro objetivo para finales de año a 5.000 dólares si el oro sigue desafiando nuestras expectativas».

La plata: sigue en déficit y sigue siendo volátil

La plata sufrió una caída más acusada que el oro —aproximadamente un 16 % en la peor semana, frente al 11 % del oro—, en consonancia con su mayor volatilidad y su doble carácter industrial y monetario. La relación entre el oro y la plata se amplió desde aproximadamente 59:1 antes de la guerra hasta 65-66:1 en el momento más álgido de la venta masiva, antes de volver a reducirse hasta situarse hoy en torno a 63:1, ya que la plata ha tenido un mejor comportamiento en el repunte.

El panorama estructural no ha cambiado. El Silver Institute sigue pronosticando un déficit de 67 millones de onzas para 2026, lo que supondría el sexto déficit anual consecutivo. Las existencias de plata registradas en el COMEX —el metal físico disponible para la entrega de futuros— se sitúan en apenas 76,55 millones de onzas, lo que supone una caída de aproximadamente el 75 % con respecto a su máximo de 2020. Las entregas físicas de plata en 2025 ascendieron a un total de 474 millones de onzas, más del doble del ritmo de 2024.

El obstáculo a tener en cuenta: el sector solar está acelerando la sustitución del cobre después de que la subida del 147 % del precio de la plata en 2025 hiciera que la pasta de plata representara el 30 % del coste total de las células solares. Pero, incluso teniendo en cuenta ese ahorro, el déficit persiste.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

El oro se desplomó por culpa del petróleo, no porque se desmoronara la tesis. El conflicto con Irán hizo que el crudo Brent pasara de 68 a 112 dólares en un mes. Esa sacudida modificó las expectativas de inflación, acabó con las esperanzas de una bajada de tipos, fortaleció el dólar y desencadenó ventas forzadas por parte de operadores apalancados y algorítmicos. Cada una de esas fuerzas está directamente vinculada al conflicto, y todas ellas se revertirán si el conflicto se calma.

Los factores estructurales siguen intactos. Los bancos centrales llevan 17 años consecutivos comprando oro. El Banco Popular de China lleva 16 meses seguidos comprando oro. El déficit de oferta de plata entra en su sexto año. La deuda nacional de EE. UU. asciende a 38,5 billones de dólares y no se vislumbra ninguna disciplina fiscal. Nada de eso cambió la semana pasada.

Todos los grandes bancos siguen apuntando a precios más altos. Desde los 5.400 dólares de Goldman hasta los 6.300 dólares de J.P. Morgan, el consenso entre los inversores institucionales es que el oro cerrará el año 2026 muy por encima de su cotización actual. Ningún gran banco ha rebajado su precio objetivo.

Para quienes practican la inversión por promedio de coste, las cuentas han mejorado. A 4.568 dólares, una compra mensual de 200 dólares permite adquirir aproximadamente un 5,4 % más de oro que a la cotización de 4.900 dólares de la semana pasada. A lo largo de un año, eso se traduce en aproximadamente un cuarto de onza adicional de metal acumulado con el mismo presupuesto. El oro ha generado una rentabilidad anualizada del 10,9 % desde el año 2000, con un total del 1075 %, y nunca ha producido una rentabilidad negativa en ningún periodo móvil de 20 años desde 1971. Las correcciones como esta son el mecanismo que hace que la estrategia de promedio de coste funcione: es en esos momentos cuando cada compra rinde al máximo.

El principal riesgo es la Reserva Federal. Si el conflicto con Irán se prolonga, el precio del petróleo se mantiene alto, la inflación vuelve a acelerarse y la Reserva Federal sube los tipos, podríamos encontrarnos ante una consolidación de varios años, al estilo de 2013, en lugar de una recuperación en forma de V, como la de 2020. Esa es la valoración sincera. La fecha prevista para el alto el fuego, el 9 de abril, y los datos del IPC de marzo (10 de abril) son los dos próximos puntos de inflexión.

Esto no es una recomendación. Presentamos los datos, escuchamos a ambas partes y te contamos lo que pensamos. Creemos que esta caída es una prueba de resistencia para el mercado alcista, no su fin. También creemos que es lógico que haya opiniones discrepantes: el abanico de resultados a partir de ahora es inusualmente amplio, y cualquiera que te diga que sabe exactamente lo que va a pasar a continuación te está vendiendo algo.

Lo que estamos viendo

Cronología del alto el fuego en Irán. Según se informa, EE. UU. ha fijado el 9 de abril como fecha límite para alcanzar un acuerdo. Irán ha rechazado la propuesta estadounidense de 15 puntos por considerarla «excesiva», pero las vías diplomáticas siguen abiertas. Un alto el fuego haría que el precio del petróleo se desplomara hasta los 85 dólares, reactivaría las expectativas de recortes de tipos de interés y probablemente provocaría una fuerte subida del oro. Una escalada del conflicto —especialmente si Arabia Saudí y los Emiratos Árabes Unidos se ven más involucrados— tendría el efecto contrario.

IPC de marzo (10 de abril). El dato más importante para la política de la Fed. Un dato elevado consolida la tendencia de «tasas más altas durante más tiempo» y ejerce presión sobre el oro. Un dato moderado reabre la posibilidad de una bajada de tipos.

Actas del FOMC (8 de abril). Las actas completas de la reunión de la semana pasada revelarán con qué intensidad debatió la Fed entre subir los tipos o mantenerlos. El gráfico de puntos mostraba una mediana de un recorte en 2026, frente a los dos previstos en diciembre.

La barrera de los 4.200 dólares. La media móvil de 200 días se sitúa aproximadamente entre los 4.150 y los 4.200 dólares. Mientras el oro se mantenga por encima de ese nivel, la estructura alcista a largo plazo se mantendrá intacta. Una ruptura sostenida por debajo de ese nivel pondría sobre la mesa el escenario de 2013.

Datos sobre las compras de los bancos centrales. Las compras mundiales en enero se situaron en tan solo 5 toneladas, lo que supone una fuerte desaceleración con respecto al ritmo de 2025. El hecho de que los bancos centrales hayan aprovechado la caída de los precios para aumentar sus reservas (como ha hecho históricamente el Banco Popular de China) o para vender y obtener capital (como, según se informa, hicieron algunos Estados del Golfo) redefinirá el panorama a medio plazo.

Hasta la semana que viene

La última vez que el oro sufrió una caída tan pronunciada en una sola semana fue en 1983, cuando los países de la OPEP liquidaron sus reservas tras el desplome de los ingresos petroleros. La historia se repite: un conflicto en Oriente Medio vuelve a ser el detonante, aunque el mecanismo se basa ahora en las expectativas de inflación y la fijación de los tipos de interés, en lugar de en la liquidación de los petrodólares.

Alan Hibbard, analista de GoldSilver, señaló el paralelismo con 2020: «La verdadera pregunta no es por qué bajó el oro, sino qué pasará cuando terminen las ventas forzadas». En marzo de 2020, el oro cayó un 17 % en cuestión de semanas. Cinco meses después, alcanzó un nuevo máximo histórico.

No sabemos a qué patrón histórico obedece esto. Lo que sí sabemos es que las fuerzas estructurales —la acumulación por parte de los bancos centrales, los déficits fiscales, la escasez de oferta de plata y la desdolarización— no se han resuelto. Se han visto temporalmente eclipsadas por una crisis del petróleo. Las crisis temporales producen correcciones temporales. Las tendencias estructurales producen movimientos estructurales.

Estaremos aquí cada semana, analizando los datos y contándote lo que realmente pensamos. Nos vemos el lunes.

Sound Money ofrece la posibilidad de adquirir participaciones fraccionadas de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Aviso legal: Este contenido lo proporciona Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información sobre los productos y servicios de Sound Money, visite sound.money.

- oro

- plata

- metales preciosos

- inflación

- alimentado

- mercados

- actualización semanal