Jerome Powell presidió su última reunión del FOMC. Mantuvo los tipos sin cambios. No dijo nada que moviera los mercados. El oro cayó un 3,6 % y luego tocó fondo. Warsh está al caer. ¿Qué significa realmente un relevo de línea dura para quienes invierten cada mes?

El relevo de tono agresivo: el oro tocó fondo cuando Powell no dijo nada

Sound Money Weekly | 4 de mayo de 2026

El anzuelo

El mercado esperaba una señal el miércoles 29 de abril. No la recibió.

Jerome Powell compareció en su última rueda de prensa como presidente de la Reserva Federal, mantuvo los tipos de interés en el 3,50-3,75 %, tal y como se esperaba, y se negó a incluir condiciones sobre posibles recortes de tipos: ni «cláusula de Ormuz», ni umbral del precio del petróleo, ni indicios de cuándo podría levantarse el techo. La cobertura en directo del WSJ resumió el resultado de forma sencilla: «El Banco Central mantiene los tipos estables». Powell también anunció que permanecería en la Junta de la Fed como gobernador tras la expiración de su mandato como presidente el 15 de mayo, una señal discreta de que la institución pretende dar continuidad incluso con los cambios en la dirección.

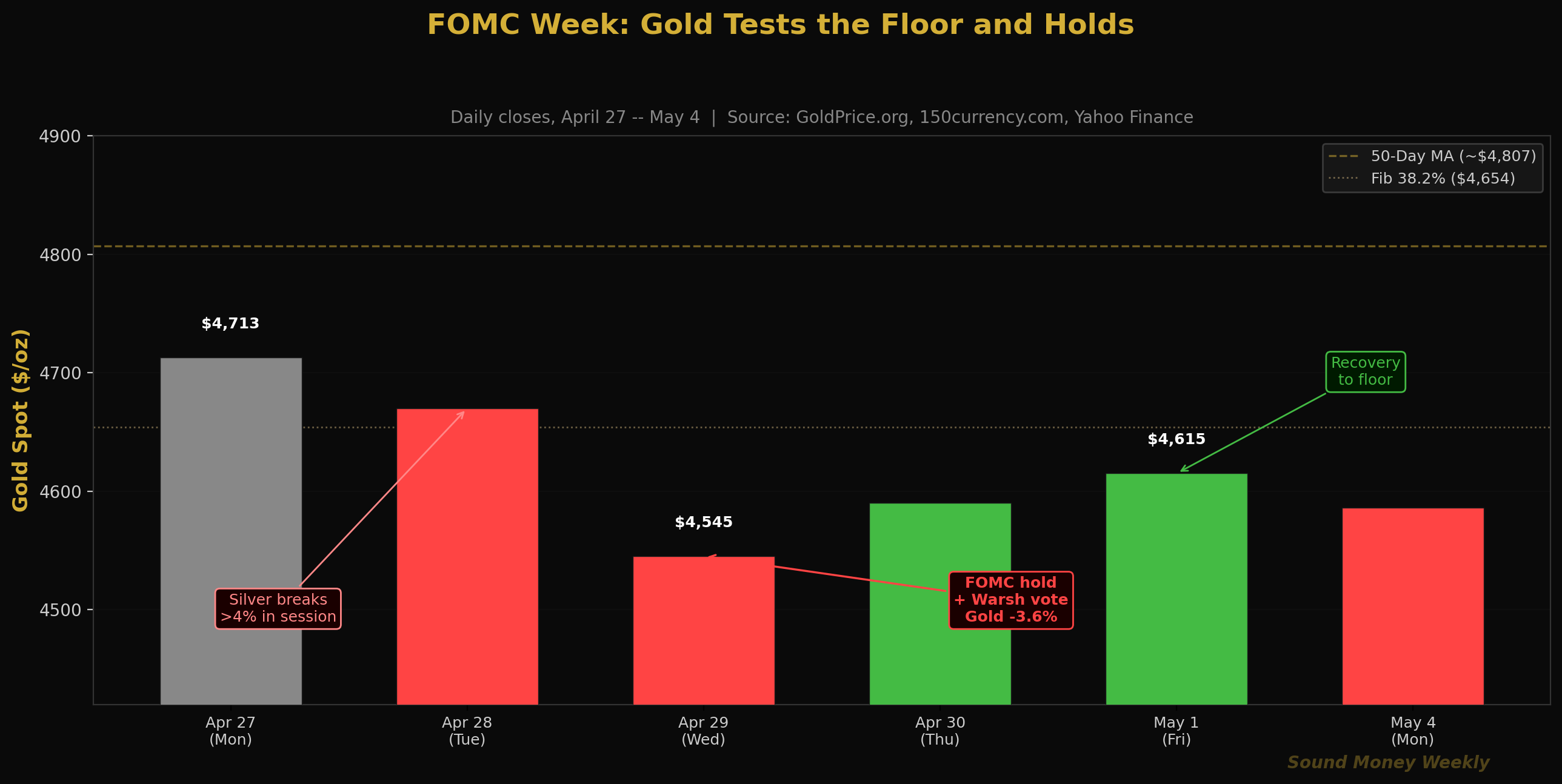

El oro, que había abierto la semana a 4.713 dólares, cayó un 3,6 % hasta situarse en unos 4.545 dólares el miércoles. La plata se desplomó más de un 4 % en una sola sesión el martes, incluso antes de que se conociera la decisión del FOMC, y luego cayó otro 1,4 % el miércoles. El viernes, el oro se había recuperado hasta los 4.615 dólares. Esta mañana ha abierto a unos 4.586 dólares.

La evolución del precio lo deja claro: si no hay señales de recortes = el techo se mantiene = presión a corto plazo. Entonces, el suelo lo amortigua.

El suelo se ha mantenido firme ante todas las pruebas desde la caída repentina de marzo. El nivel de Fibonacci del 50 %, situado en 4.361 dólares, no se ha visto seriamente amenazado desde finales de marzo. El oro, a 4.615 dólares, se sitúa un 17,7 % por debajo del máximo histórico alcanzado en enero y un 42 % por encima de su cotización de hace un año. Todos los grandes bancos siguen apuntando a un rango de entre 5.400 y 6.300 dólares para finales de año. Ninguno ha rebajado sus previsiones.

Mientras tanto, la Reserva Federal está a punto de tener un nuevo presidente por primera vez en ocho años. Kevin Warsh superó el examen del Comité Bancario del Senado el 29 de abril —el mismo día de la última reunión de Powell — y se espera que el pleno del Senado vote la semana del 11 de mayo. Warsh podría asumir la presidencia de la Fed incluso antes de que expire el mandato de Powell, el 15 de mayo.

A simple vista, la situación es la siguiente: los halcones se mantienen firmes, el oro retrocede y la recuperación es moderada. Pero, en el fondo, lo importante es lo que el oro ha acumulado a lo largo de toda esta transición, y lo que puede ganar cuando, finalmente, se supere ese techo.

La semana al completo

Lunes, 28 de abril (víspera de la reunión del FOMC): El oro se mantuvo estable en torno a los 4670 $. La plata fue la que protagonizó los movimientos más drásticos. En una sola sesión, la plata cayó más de un 4 %, lo que activó la alerta de umbral del análisis diario. El desencadenante no fue una noticia específica sobre la plata. Fue el cálculo de las expectativas de tipos: dado que el mercado anticipaba una rueda de prensa de Powell neutral (en lugar de moderada), los operadores vendieron primero la plata. ¿Por qué la plata antes que el oro? Más detalles al respecto a continuación.

Miércoles, 29 de abril (FOMC + votación sobre Warsh): Una confluencia histórica de acontecimientos. La Fed mantuvo los tipos en el 3,50-3,75 %, lo que supone la séptima decisión de mantenerlos sin cambios en el ciclo actual. La declaración de Powell no incluyó ninguna referencia condicional a posibles recortes. El oro cayó de 4.670 a aproximadamente 4.545 dólares durante la jornada, lo que supone un descenso de alrededor del 3,6 %. Al mismo tiempo, la Comisión Bancaria del Senado votó por 13 a 11, siguiendo las líneas partidistas, a favor de sacar adelante la nominación de Kevin Warsh. Los 13 republicanos la apoyaron; los 11 demócratas se opusieron, y senadores demócratas como Elizabeth Warren advirtieron de que Warsh actuaría como un «títere» de un presidente que ha pedido repetidamente una bajada de los tipos.

Jueves, 30 de abril (PIB del primer trimestre y contexto de Warsh): El mercado asimiló ambos acontecimientos. El oro encontró soporte cerca de los 4.590 dólares, ya que los inversores reconocieron que el tono neutral, aunque decepcionante para las expectativas de recortes de tipos a corto plazo, no altera el panorama estructural.

Viernes, 1 de mayo: El oro cerró en 4.615 dólares. Una clara recuperación de unos 70 dólares respecto al mínimo intradiario del miércoles. El soporte de Fibonacci del 0,382, situado en 4.654 dólares, atrajo a los compradores; el mínimo se mantuvo.

Fin de semana / Lunes, 4 de mayo: El oro se mantiene en torno a los 4.586 dólares al inicio de una semana tranquila, a la espera de la votación del Senado sobre el proyecto de ley Warsh, prevista para la semana del 11 de mayo.

¿Por qué la plata se desplomó como si fuera una acción tecnológica?

Antes incluso de que se conociera la decisión del FOMC, la plata cayó más de un 4 % en una sola sesión. Para la mayoría de los observadores ocasionales, esto parece indicar que la plata sigue la estela del oro. Pero no es así. La plata reaccionó con mayor rapidez y intensidad porque tiene dos identidades simultáneas, y ambas jugaron en su contra al mismo tiempo.

La plata es un metal monetario. Cuando suben los rendimientos reales (o bajan las expectativas de recortes), los inversores reducen su exposición a los metales preciosos. Esa es la misma lógica que ejerce presión sobre el oro. Pero la plata también tiene una vertiente industrial. Se utiliza en paneles solares, vehículos eléctricos, semiconductores y componentes de servidores de inteligencia artificial. Cuando se afianza la tendencia de tipos «más altos durante más tiempo», las expectativas de demanda industrial se debilitan al mismo tiempo que la demanda monetaria. El oro solo cuenta con el canal monetario. A la plata le juegan en contra ambos factores a la vez.

Hay un giro contraintuitivo en el sector solar que vale la pena comprender. La plata superó brevemente los 100 dólares por onza en enero de 2026; incluso llegó a rozar los 117 dólares. Ese repunte de precios desencadenó algo inesperado: los fabricantes de energía solar iniciaron una importante campaña de «ahorro», sustituyendo la pasta de plata por cobre en las células fotovoltaicas siempre que era técnicamente posible. Para 2026, esta sustitución se está acelerando. La industria está, literalmente, rediseñando los paneles solares para utilizar menos plata.

Y, sin embargo, el Silver Institute sigue pronosticando un sexto déficit anual consecutivo de la oferta para 2026. El hecho de que se utilice menos plata por panel no implica automáticamente un aumento de la oferta. Lo que significa es que la demanda mundial de energía solar es tan enorme —y crece tan rápido— que, incluso con los esfuerzos activos de sustitución, los fabricantes no pueden superar la brecha fundamental entre la oferta de las minas y la demanda agregada. El déficit se reduce, pero no desaparece.

Esta es una de las dinámicas menos comprendidas del mercado de la plata: el sector industrial es, al mismo tiempo, su principal motor de crecimiento y su mayor factor de contrapresión. Cuando la plata se encarece hasta tal punto que la industria se ve obligada a rediseñar sus procesos en función de ella, ese mismo esfuerzo de rediseño es una prueba de lo profundamente arraigada que se ha vuelto la demanda de plata.

Entre bastidores: perspectiva técnica y la era Warsh

Situación técnica del oro

Tras la volatilidad de esta semana, el oro se sitúa en 4.615 dólares:

- un 17,7 % por debajo del máximo histórico de 5.608 dólares alcanzado en enero

- un 12,6 % por encima del mínimo alcanzado durante la caída repentina del 23 de marzo, de 4.098 dólares

- Justo por debajo del nivel de Fibonacci del 0,382, en 4.654 dólares (antigua resistencia, ahora soporte)

- Bajamente por debajo de la media móvil de 50 días, en torno a los 4.807 dólares

| Nivel | Precio | Nota |

|---|---|---|

| Media móvil de 50 días (resistencia) | unos 4.807 dólares | Primer objetivo importante a largo plazo |

| Nivel de Fibonacci 0,382 (soporte) | $4,654 | Pruebas como apoyo tras la reunión del FOMC |

| Actual | ~4.615 $ | Entre los dos niveles |

| Nivel de Fibonacci 0,500 (soporte importante) | $4,361 | Suelo estructural; ha resistido todas las pruebas realizadas durante el mes de marzo |

| Media móvil de 200 días | unos 4200 dólares | Línea alcista/bajista a largo plazo |

El patrón coincide con lo que observamos en marzo: el oro pone a prueba el soporte, los compradores institucionales entran en escena y el suelo se mantiene. La cuestión no es si la corrección ha terminado —en términos generales, sí lo ha hecho, por encima de los 4.361 dólares—. La cuestión es cuál será el catalizador a corto plazo. Esa respuesta está cada vez más ligada a una sola palabra: Warsh.

La evolución del oro a lo largo de cada etapa de la Reserva Federal

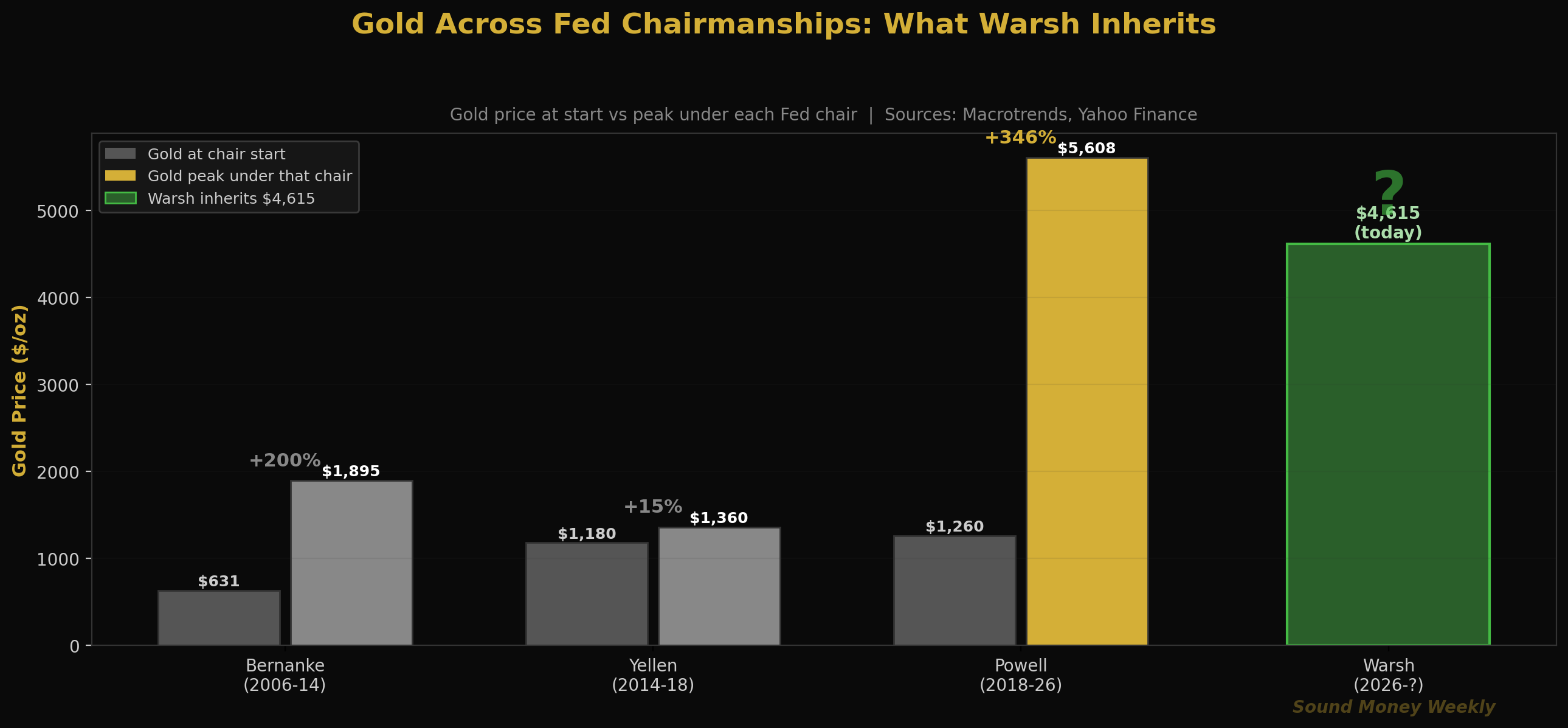

He aquí una perspectiva que la mayoría de los comentarios sobre el FOMC pasan por alto. El oro subió aproximadamente un 200 % durante el mandato de Bernanke, a medida que la Fed ampliaba su balance mediante la expansión cuantitativa. El oro subió modestamente durante el mandato de Yellen, al iniciarse el ciclo de endurecimiento. Bajo el mandato de Powell —quien heredó 4,5 billones de dólares en activos de la Fed, supervisó su expansión hasta los 9 billones durante la COVID y luego gestionó el ciclo de subidas de tipos más agresivo desde Volcker—, el oro subió un 346 %: de 1.260 dólares a un máximo de 5.608 dólares.

Kevin Warsh se hace cargo de una Reserva Federal con el oro a 4.615 dólares. Se hace cargo de una deuda federal de 39 billones de dólares. Se hace cargo de unos costes anuales de servicio de la deuda de 1,1 billones de dólares, que ahora superan el presupuesto total de defensa. Y se hace cargo de la realidad estructural de que la trayectoria de los tipos de interés que llevó al oro a 5.608 dólares —tipos bajos, expansión fiscal, crecimiento del balance— no se ha revertido de forma permanente. Se ha detenido temporalmente.

Warsh ha abogado por la reducción del balance y un «cambio de rumbo» en la comunicación de la Reserva Federal. Quiere menos ruedas de prensa, menos orientaciones sobre la política monetaria futura y una menor presencia de la Reserva Federal. Lo que no ha propuesto —y lo que ningún economista serio considera viable— es una solución para una deuda de 39 billones de dólares cuyo servicio requiere una monetización estructural.

El giro hacia una política monetaria más restrictiva es una realidad. El suelo estructural es aún más real.

El DCA Math cuesta 4.615 dólares

El oro cotiza a 4.615 dólares esta mañana. Las cuentas se mantienen constantes desde marzo: cada compra semanal permite adquirir más metal con un descuento respecto al máximo histórico alcanzado en enero.

| Punto de entrada | Precio | Oz por cada 200 dólares | Valor estimado por Goldman: 5.400 dólares |

|---|---|---|---|

| Máximo histórico de enero | $5,608 | 0,03566 oz | $192 |

| Hoy | $4,615 | 0,04333 oz | $234 |

| mínimo de marzo | $4,098 | 0,04881 oz | $264 |

A 4.615 dólares, una compra mensual de 200 dólares permite adquirir 0,04333 onzas, lo que supone un 21,5 % más de metal que la misma compra realizada en el máximo histórico alcanzado en enero. Tras 12 meses de acumulación constante a este precio, se acumulan aproximadamente 0 ,520 onzas. Según el objetivo de fin de año de Goldman, de 5.400 dólares, eso supone 2.808 dólares, lo que representa un rendimiento del 17 % sobre una inversión de 2.400 dólares. Según el objetivo de J.P. Morgan, de 6.300 dólares, son 3.278 dólares, lo que supone un rendimiento del 36,6 %.

Quienes han seguido acumulando posiciones de forma constante durante la caída repentina de marzo, el repunte tras el alto el fuego, la última reunión del FOMC de Powell y la declaración neutral con tintes agresivos de esta semana, han acumulado oro a un coste medio muy inferior al precio actual. Quienes estén esperando a que se levante el techo para reanudar la acumulación pagarán un precio de entrada diferente cuando eso ocurra.

El estudio de Hartford Funds sigue siendo la referencia definitiva sobre el coste de intentar predecir el momento adecuado: perderse los 10 mejores días de negociación en un periodo de 30 años reduce la rentabilidad total prácticamente a la mitad. Esos días óptimos —el repunte tras el alto el fuego, la caída tras la investigación del Departamento de Justicia, la reapertura del estrecho de Ormuz cuando llegue— no esperan a que nadie tome una decisión. Los ganadores en este juego siempre están en el juego.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

El techo se mantuvo y el oro encontró su suelo. El tono neutral de Powell sobre la salida fue el peor resultado realista para el oro a corto plazo: sin señales de recorte, sin condiciones, sin esperanza. El oro cayó un 3,6 %. Luego se recuperó. El suelo entre 4.550 y 4.620 dólares se ha mantenido en todas las pruebas desde el repunte tras el alto el fuego a principios de abril. La estructura indica que la fase de corrección desde el máximo de enero ha concluido. Lo que queda es esperar al próximo catalizador.

La caída del 4 % de la plata en esta sesión no tiene que ver con la plata en sí. Se trata de una cuestión de sensibilidad a los tipos de interés. La plata es, como decía el guion de Paul Harvey, «un metal sensible a los tipos de interés disfrazado de metal industrial». Cuando se reducen las expectativas de recorte de tipos, la plata es la primera en venderse porque se mueve simultáneamente por los canales monetario e industrial. La situación de déficit estructural —el sexto déficit anual consecutivo— no ha cambiado. Pero la evolución del precio de la plata a corto plazo es más volátil que la del oro porque el mercado tiene más motivos para venderla rápidamente.

Warsh no es el catalizador bajista que la mayoría de la gente cree. Sí, es un halcón. Sí, quiere reducir el balance. Sí, criticó los errores de política monetaria de la Fed en 2021-22. Pero la reacción del mercado ante el archivo de la investigación del Departamento de Justicia hace dos semanas —el oro subió cuando se eliminó el riesgo de la confirmación de Warsh— nos reveló algo importante: lo que temían los mercados no era una Fed «halcón» creíble. Era una Fed increíble. La confirmación de Warsh como presidente genuinamente independiente es, en definitiva, una señal estabilizadora para la credibilidad institucional. Una moneda sólida no teme a una Fed creíble.

La situación estructural se agrava silenciosamente. El servicio de la deuda estadounidense supera el billón de dólares anuales por primera vez en la historia. Los bancos centrales van camino de registrar su decimoctavo año consecutivo de compras netas de oro. El déficit de oferta de plata entra en su sexto año. La construcción de infraestructuras de IA está empezando a impulsar una expansión de la red eléctrica que los analistas describen ahora como la mayor desde el impulso de la electrificación tras la Segunda Guerra Mundial, y la expansión de la red implica demanda de cobre para transformadores, plata para la transmisión y metales físicos que ninguna política monetaria puede crear ni destruir.

Esto no es una recomendación. No sabemos cuándo se resolverá la situación en el estrecho de Ormuz, ni cuándo la primera reunión del FOMC de Warsh marcará una tendencia. Lo que sí sabemos es que el oro ha generado una rentabilidad anualizada del 10,9 % desde el año 2000, sin que haya habido ningún periodo de 20 años consecutivos en el que haya registrado pérdidas. Sabemos que todos los grandes bancos mantienen objetivos de fin de año de entre 5.400 y 6.300 dólares. Y sabemos que, a 4.615 dólares, cada compra de 200 dólares permite adquirir un 21,5 % más de metal que la misma compra realizada en el máximo de enero.

Lo que estamos viendo

Semana del 11 de mayo: votación del pleno del Senado sobre el nombramiento de Warsh. La Comisión de Banca aprobó su candidatura el 29 de abril. Está previsto que el pleno del Senado vote la semana del 11 de mayo. Si se confirma su nombramiento, Warsh asumirá la presidencia de la Reserva Federal antes de que expire el mandato de Powell el 15 de mayo. Esté atento a la votación por si se producen sorpresas de procedimiento: un bloqueo de la confirmación crearía una situación de incertidumbre en la dirección de la Reserva Federal que, históricamente, ha impulsado al alza el precio del oro.

13 de mayo: IPC de abril. El dato más importante a corto plazo. Si el crudo Brent ha continuado su modesto retroceso desde los 112 dólares (en el punto álgido del conflicto) hacia los 90-95 dólares, el IPC de abril debería mostrar una caída significativa en el componente energético. Una cifra global por debajo del 2,8 % provocaría una revalorización inmediata derivada de la bajada de tipos y un repunte del oro. Una cifra superior al 3,3 %, que prolongaría el nivel de marzo, reforzaría el techo de la postura restrictiva.

15 de mayo: Powell se marcha y Warsh (probablemente) toma el relevo. El traspaso de poderes institucional. Habrá que estar atentos a la primera declaración pública de Warsh como presidente y a cualquier indicio sobre la frecuencia de las ruedas de prensa, las orientaciones futuras o la evolución del balance. Sus comentarios durante la audiencia de confirmación —menos ruedas de prensa, menos orientaciones futuras— apuntan a una Fed más opaca. Una menor transparencia suele implicar una mayor incertidumbre, lo que históricamente ha favorecido al oro.

Irán. El alto el fuego se ha mantenido a lo largo de este ciclo del FOMC. El crudo Brent ha retrocedido ligeramente. Las conversaciones celebradas el 22 de abril en Islamabad dieron lugar a avances, pero no a un acuerdo definitivo. Si se anunciara la reapertura del estrecho de Ormuz antes de la reunión del FOMC de mayo, el efecto combinado —bajada del petróleo, descenso del IPC y apertura de una ventana para la bajada de tipos— constituiría el principal catalizador a corto plazo para el oro.

La historia de la red de IA. Los centros de datos estadounidenses consumieron 176 teravatios-hora de electricidad en 2023. Las previsiones apuntan ahora a entre 325 y 580 teravatios-hora para 2028. Eso implica una reconstrucción a gran escala de la infraestructura de transmisión: transformadores, cables y subestaciones. La mayoría de los comentarios del mercado sobre la IA se centran en los semiconductores. Lo que se pasa por alto es que esta es también la mayor señal de demanda de metales físicos desde la era de la electrificación de la posguerra. La plata está en los conductores. El cobre está en los transformadores. La red eléctrica no se reconstruye con software.

Hasta la semana que viene

Jerome Powell ocupó el cargo de presidente de la Reserva Federal durante ocho años. Bajo su mandato, el oro subió un 346 %, pasando de 1 260 dólares a un máximo de 5 608 dólares. Supervisó la ampliación de la expansión cuantitativa hasta los 9 billones de dólares, una era de tipos de interés cero que se prolongó durante tres años, el ciclo de subidas de tipos más agresivo desde la época de Volcker y un repunte de los metales preciosos que supuso el mejor rendimiento del oro en un periodo de 24 meses en más de cuatro décadas.

Se marchó sin decir ni una palabra sobre lo que va a pasar con los tipos de interés.

Kevin Warsh se encuentra con una situación en la que la deuda asciende a 4.615 dólares. Hereda una deuda de 39 billones de dólares, unos intereses anuales de 1,1 billones, un mercado de la plata que registra su sexto año consecutivo de déficit y un mercado del oro que lleva casi dos años descontando todos los riesgos geopolíticos, fiscales y monetarios. Ya sea de línea dura o centrista, ya mantenga los tipos o los recorte, ya reduzca el balance o haga una pausa, la aritmética estructural no cambia.

El dólar que aparece en la imagen original de este artículo está desgastado y deteriorado. Se ha utilizado, doblado, intercambiado y ha perdido valor frente a todas las clases de activos que han seguido el ritmo de la inflación. El oro no se desgasta. No se dobla. Y quienes han estado acumulando 200 dólares en oro cada mes desde el máximo alcanzado en enero poseen ahora un 21,5 % más de onzas por dólar de las que tendrían si hubieran esperado a que se aclarara la situación.

Los ganadores de este partido siempre siguen en liza. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Descargo de responsabilidad: Este contenido ha sido facilitado por Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información, visite sound.money.

- oro

- plata

- metales preciosos

- Reserva Federal

- warsh

- FOMC

- política monetaria

- plata-industrial

- actualización semanal