Mañana, Jerome Powell presidirá su última reunión del FOMC como presidente de la Reserva Federal. La decisión sobre los tipos de interés no es lo importante. El metal, a 4.713 dólares, ya te ha dejado claro cuál es la clave.

La última reunión de Powell: lo que el oro ya sabe sobre la era de Warsh

Sound Money Weekly | 27 de abril de 2026

El anzuelo

Hay un viejo dicho en los mercados: cuando ocurre lo esperado y el precio se mueve en la dirección equivocada, hay que prestar atención.

El 24 de abril, el Departamento de Justicia archivó la investigación penal contra el presidente de la Reserva Federal, Jerome Powell. En cuestión de horas, las probabilidades de confirmación de Kevin Warsh en Polymarket se dispararon del 27 % al 85 %. Warsh es conocido por su postura dura frente a la inflación. Un sucesor de la Reserva Federal con una postura dura implica unos rendimientos reales más altos. Unos rendimientos reales más altos implican una caída del precio del oro. Todos los modelos apuntaban en la misma dirección.

Esa marcha atrás contiene más información que cualquier decisión sobre los tipos de interés que se tome mañana. El mercado no había estado descontando la trayectoria de los tipos. Había estado descontando algo más profundo: el riesgo de que el poder ejecutivo de Washington pudiera someter a la Reserva Federal a presiones políticas. Cuando la investigación del Departamento de Justicia se cernía sobre Powell, todos los bancos centrales del mundo estaban pendientes de si la independencia de la Fed era real o solo una farsa institucional. Cuando esa pregunta finalmente se respondió —la investigación se archivó y Warsh se encaminó claramente hacia su confirmación—, el oro no reaccionó ante las implicaciones de tipos de interés más restrictivos. Se relajó.

Una moneda sólida no teme a una Reserva Federal creíble. Lo que teme es la alternativa.

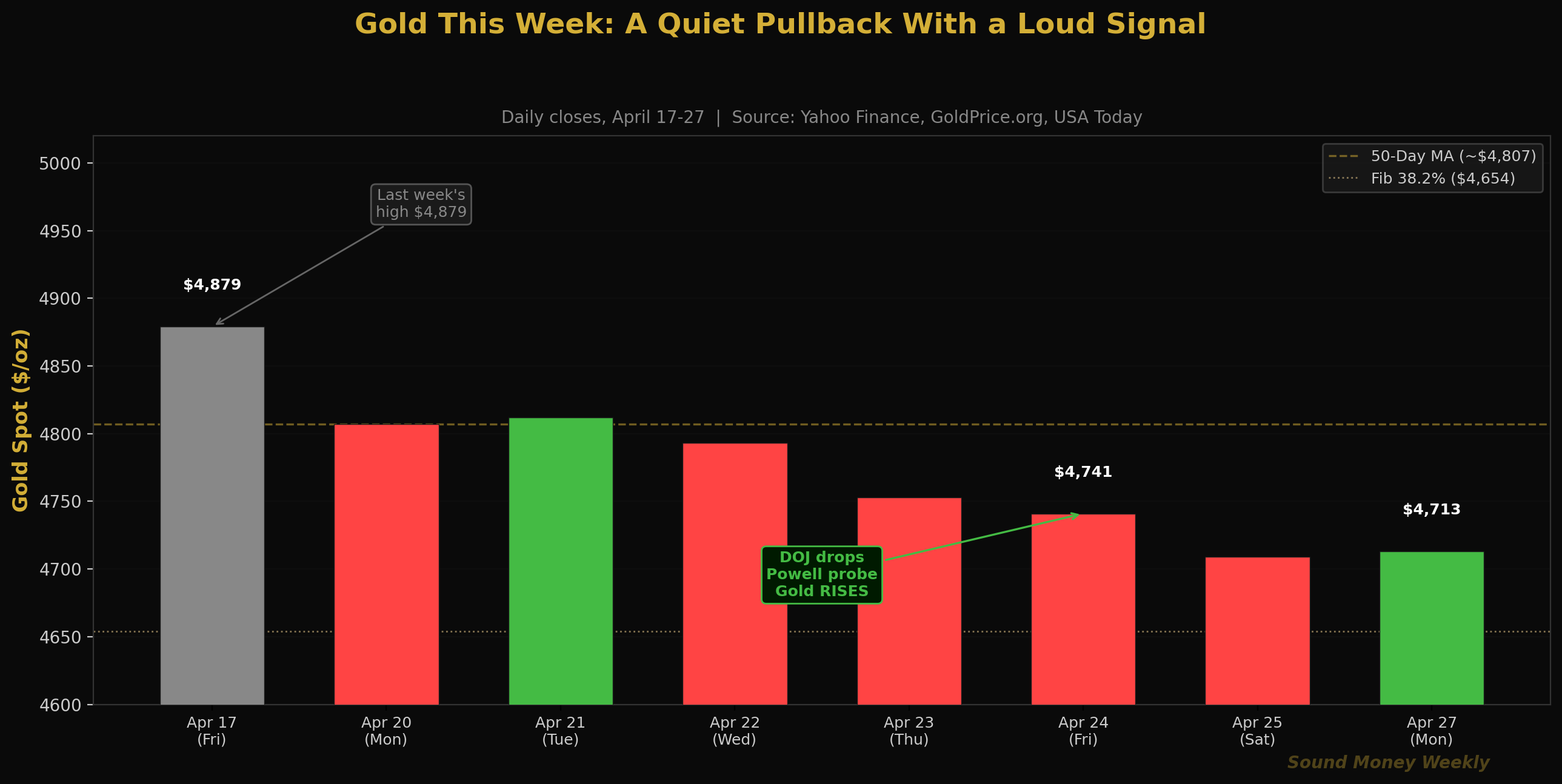

Esta semana, el oro ha retrocedido ligeramente hasta los 4.713 dólares, mientras los mercados asimilaban cuatro acontecimientos simultáneos: la transición de Warsh, la inminente última reunión de Powell, la prórroga del alto el fuego en Irán y la pérdida por parte de la plata de las ganancias de la semana pasada. La evolución del precio fue tranquila. La señal estructural, sin embargo, no lo fue en absoluto.

A 4.713 dólares, el oro cotiza un 16 % por debajo de su máximo histórico alcanzado en enero y un 40,5 % por encima del nivel que tenía hace un año. Todos los grandes bancos siguen pronosticando que alcanzará entre 5.400 y 6.300 dólares a finales de año. Y mañana, el hombre que ha presidido la Reserva Federal durante su período más inflacionista en cuatro décadas subirá al estrado por última vez.

La semana al completo

Lunes y martes, 20 y 21 de abril: El oro abrió la semana cerca de los 4.807 dólares —prácticamente sin cambios— al inicio de la audiencia del Senado sobre Warsh. Los mercados esperaban movimientos drásticos en los precios, dadas las implicaciones para la política monetaria. Estos no se produjeron. El oro, a 4.809 dólares el 20 de abril, «apenas se movió», como señaló GoldSilver.com, durante la audiencia de confirmación de la Fed más trascendental en años. Esa calma fue en sí misma una señal: la apuesta institucional por el oro no era una apuesta por un presidente concreto o una trayectoria de tipos de interés. Era una apuesta por el entorno monetario subyacente.

Miércoles, 22 de abril: La plata registró un repunte intradía por encima de los 78,67 dólares, lo que supuso una subida del 4,2 % en una sola sesión que superó brevemente ese umbral. Factor desencadenante: la prórroga del alto el fuego con Irán por parte de Trump, unida al tono belicista de la comparecencia de Warsh, lo que impulsó una demanda simultánea de activos refugio. La plata cerró en 78,45 dólares (+1,06 %) a medida que se desvanecía la prima intradía.

Jueves y viernes, 23 y 24 de abril: El Departamento de Justicia (DOJ) archivó la investigación penal sobre Powell el 24 de abril. La investigación se había centrado en irregularidades en los costes de renovación de los edificios de la Reserva Federal, pero su verdadera importancia radicaba en la pregunta que planteaba: ¿recurriría un presidente de los Estados Unidos a las fuerzas del orden para disciplinar a un banco central independiente? Cuando la fiscal federal Jeanine Pirro, que solo unos días antes había afirmado que «esta investigación continúa», cerró abruptamente el caso, los mercados de predicción reajustaron las probabilidades de confirmación de Warsh al 85 %. El oro subió. El dólar cayó. Los mercados habían descontado la credibilidad de la Fed, y se la volvieron a atribuir en el momento en que la amenaza desapareció.

El oro cerró el viernes en unos 4.741 dólares. Ha bajado esta semana con respecto al máximo de 4.879 dólares alcanzado la semana pasada, pero ha subido con respecto a los mínimos intradía del jueves.

Abierto el fin de semana y el lunes: el oro se sitúa en 4.713 dólares mientras los mercados entran en la semana del FOMC con una actitud de «esperar y ver qué pasa». El informe matutino de Yahoo Finance describe a los inversores como «cautelosos» ante la reunión de la Fed, con los futuros del oro abriendo un 0,6 % por debajo del cierre del viernes.

Plata: Devolviendo la oleada

Era de esperar que la subida del 12,1 % registrada por la plata entre el 11 y el 17 de abril se viera seguida de una cierta consolidación. Esta semana se ha producido: la plata cayó aproximadamente un 6,3 % hasta situarse en 75,79 dólares al cierre del viernes, cediendo así cerca de la mitad de las ganancias de la semana pasada. La relación oro-plata se amplió de 59,6:1 hasta situarse de nuevo en torno a 62:1.

No se trata de una ruptura estructural, sino de la oscilación habitual de un metal más volátil. La previsión del Silver Institute de un déficit de 67 millones de onzas para 2026 y la demanda industrial actual procedente de la energía solar, los vehículos eléctricos y las infraestructuras de inteligencia artificial no han variado. Keith Neumeyer, director ejecutivo de First Majestic Silver, describió este retroceso como «una consolidación del mercado, no una ruptura estructural», y señaló que las empresas mineras de plata están generando un flujo de caja récord a los precios actuales.

La transición de Warsh: una cronología

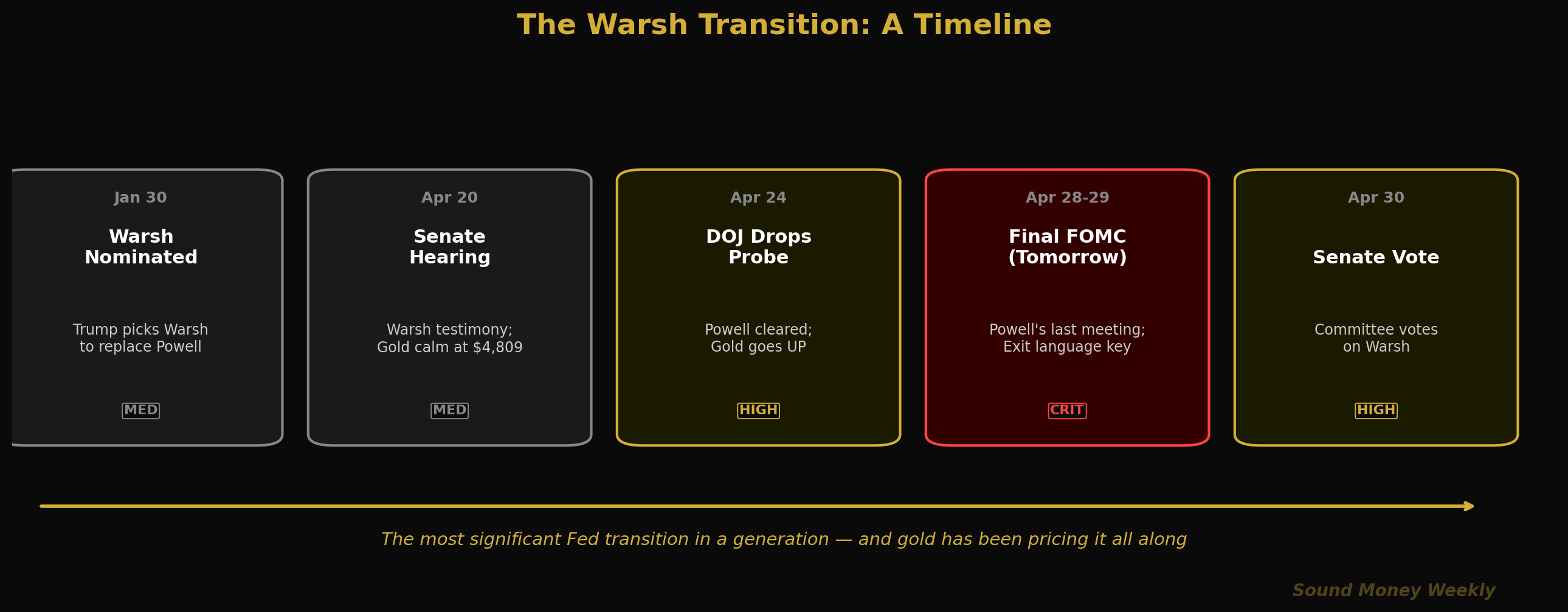

La sucesión de acontecimientos de los últimos tres meses ha sido una versión condensada de una de las transiciones más trascendentales de la Reserva Federal en una generación:

- 30 de enero: Trump nombra a Kevin Warsh para sustituir a Powell

- 20 de abril: Audiencia de la Comisión Bancaria del Senado; el oro apenas se mueve a pesar de las declaraciones de tono duro

- 24 de abril: El Departamento de Justicia archiva la investigación sobre Powell; las probabilidades de que Warsh sea confirmado se disparan al 85 %; el oro sube

- 28-29 de abril (mañana): última reunión del FOMC de Powell; es casi seguro que se mantendrán los tipos (99,5 % según el CME FedWatch); la verdadera incógnita es el tono sobre la salida

- 30 de abril: La Comisión de Banca del Senado vota sobre la confirmación de Warsh

- 15 de mayo: Finaliza el mandato de Powell como presidente de la Reserva Federal; Warsh toma el relevo

La decisión de mantener los tipos de interés sin cambios mañana es, tal y como analizó Marcus Holt, «una inevitabilidad matemática». La verdadera pregunta que se plantea en la reunión es qué dirá Powell al salir. ¿Dará alguna señal de apertura a la posibilidad de recortar los tipos si bajan los precios de la energía y se alivia la presión sobre Irán? ¿O mantendrá la postura restrictiva y dejará la decisión en manos de Warsh?

Sea como fuere, hay un hecho que subyace a todo ello: en cinco reuniones consecutivas del FOMC ha habido al menos un voto discrepante, un nivel de división interna que no se veía desde hace más de 36 años. La institución que Warsh hereda no está unida. No lo ha estado desde octubre. Y, como señaló el economista jefe de Morgan Stanley, las bajadas de tipos siguen «programadas», solo que ahora están a cargo de una nueva dirección.

Entre bastidores: la perspectiva técnica

Para los lectores que quieran conocer las cifras y los datos. Si prefieres un resumen sencillo, pasa directamente a «Qué significa esto».

El oro: manteniéndose en la senda de la recuperación

El oro se mantiene esta mañana en 4.713 dólares:

- un 16 % por debajo del máximo histórico de 5.608 dólares alcanzado en enero

- un 15 % por encima del mínimo registrado durante la caída repentina del 23 de marzo, de 4.098 dólares

- Por encima del nivel crítico de Fibonacci del 0,382, situado en 4.654 dólares (recuperado durante el repunte tras el alto el fuego y que se mantiene)

- Justo por debajo de la media móvil de 50 días, en torno a los 4.807 dólares

| Nivel | Precio | Estado |

|---|---|---|

| Media móvil de 50 días (resistencia) | unos 4.807 dólares | Objetivo presupuestario; se superó brevemente el 17 de abril |

| Nivel de Fibonacci 0,382 (soporte) | $4,654 | Se mantiene como garantía tras su recuperación |

| Actual | $4,713 | Entre ambos; zona de consolidación |

| Nivel de Fibonacci 0,500 (soporte importante) | $4,361 | Muy por debajo; suelo estructural intacto |

| Media móvil de 200 días | unos 4200 dólares | Línea alcista/bajista a largo plazo; no es motivo de preocupación |

Una declaración de Powell con tono moderado tras la reunión de mañana —cualquier indicio de que se avecinan recortes de tipos para 2026— podría hacer que el oro volviera rápidamente hacia los 4.807 dólares y pusiera a prueba la media móvil de 50 días. Una declaración con tono agresivo reforzaría el techo a corto plazo. No te pierdas la rueda de prensa posterior a la reunión.

El argumento estructural que ningún presidente de la Reserva Federal puede ignorar

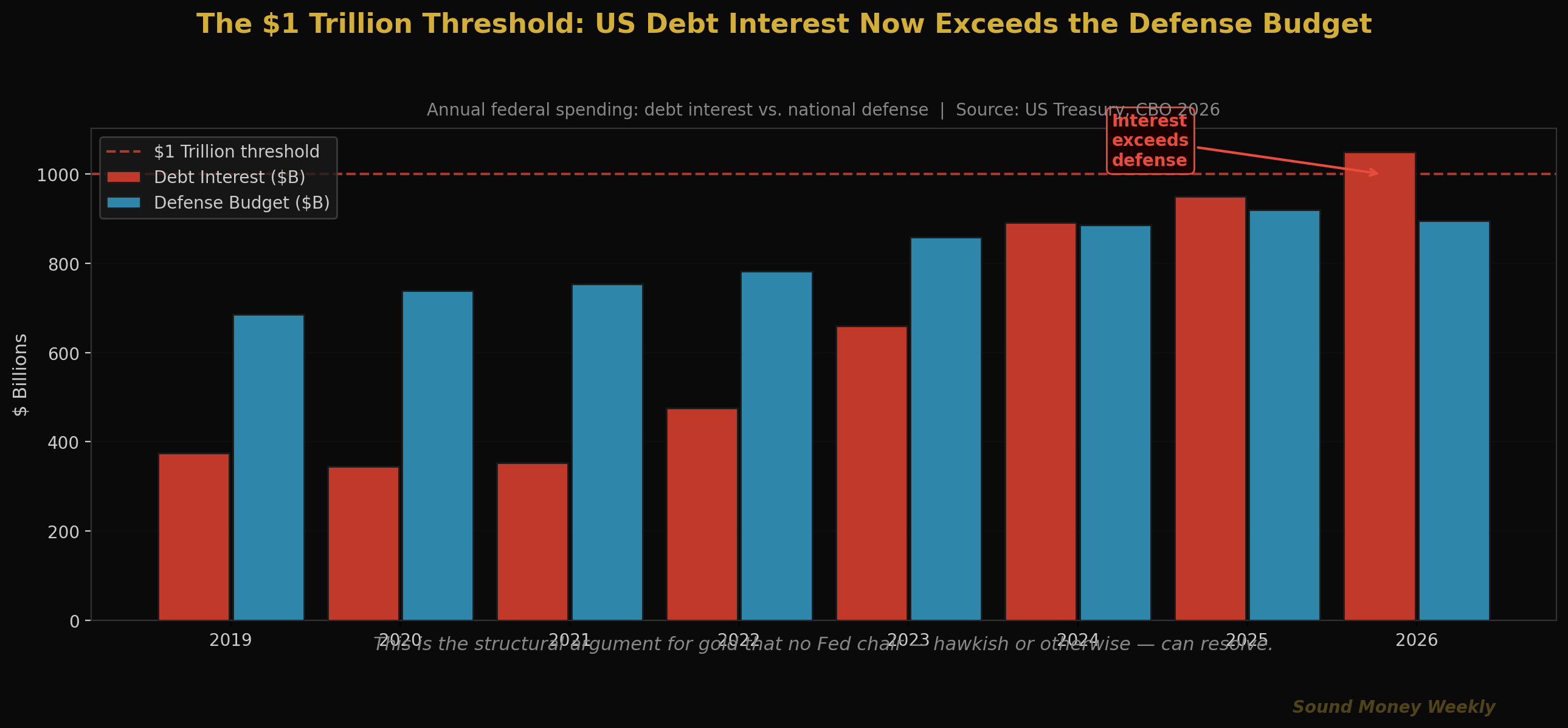

Este es el dato que queda oculto en el debate sobre los tipos de interés de Warsh. En el ejercicio fiscal 2026, Estados Unidos pagará más de un billón de dólares en intereses por su deuda federal, superando el presupuesto de defensa por primera vez en la historia del país. La deuda federal total ronda los 39 billones de dólares, de los cuales 9,2 billones corresponden a deuda del Tesoro que vence solo en este ejercicio fiscal y que deberá refinanciarse a los elevados tipos de interés actuales.

No se trata de una cuestión de política de tipos de interés. Es una cuestión estructural. Ningún presidente de la Fed —por muy agresivo que sea— puede endurecer de forma creíble las condiciones monetarias lo suficiente como para reducir de manera significativa una deuda de 39 billones de dólares sin desencadenar una espiral de deuda. La opción Volcker que frenó la inflación en 1982 es aritméticamente inviable en 2026. Unos tipos lo suficientemente altos como para disciplinar verdaderamente la inflación generarían unos costes de servicio de la deuda que, a su vez, serían inflacionistas debido a la financiación del déficit.

Esto es lo que determina el precio del oro. No es Kevin Warsh en concreto. No es ninguna decisión concreta sobre los tipos de interés. Es la restricción matemática que hace que la devaluación final sea la vía más fácil, independientemente de quién presida la Reserva Federal.

Las matemáticas de la DCA esta semana

El oro, a 4.713 dólares esta mañana, sigue estando un 16 % por debajo del máximo histórico alcanzado en enero. Las cifras coinciden con lo que hemos venido observando a lo largo de la recuperación:

| Punto de entrada | Precio | Oz por cada 200 dólares | Valoración de Goldman: objetivo de 5.400 dólares |

|---|---|---|---|

| Máximo histórico de enero | $5,608 | 0,03566 oz | $192 |

| Hoy | $4,713 | 0,04243 oz | $229 |

| mínimo de marzo | $4,098 | 0,04881 oz | $264 |

Al precio actual, cada compra mensual de 200 dólares permite adquirir 0,04243 onzas, un 19 % más de metal que la misma compra realizada en el máximo histórico alcanzado en enero. A lo largo de 12 meses a este precio, una inversión constante de 200 dólares al mes acumula aproximadamente 0,509 onzas. Según el objetivo de Goldman para finales de año, de 5.400 dólares, eso supone 2.749 dólares, lo que representa un rendimiento del 14,5 % sobre una inversión de 2.400 dólares. Según el objetivo de Wells Fargo, de 6.100 dólares, son 3.107 dólares, lo que supone un rendimiento del 29,5 %.

Las personas que han ido acumulando oro de forma constante a lo largo de este ciclo —comprando a 5.000, 4.700, 4.400 y 4.100 dólares— han acumulado oro a un coste medio muy inferior al precio actual. Quienes esperan a que se aclare la situación antes de volver a invertir están comprando a los precios actuales. Las cuentas no cambian en función de quién presida la Reserva Federal.

Los inversores que acumularon riqueza gracias a la rentabilidad total del oro , del 1075 % desde el año 2000, no fueron los que analizaron los plazos de transición de la Reserva Federal. Fueron los que siguieron apostando por él. Los ganadores en este juego son siempre los que siguen en el juego.

Qué significa

Aquí tienes la versión en lenguaje sencillo.

El dato más relevante sobre el oro esta semana no fue el precio, sino la tendencia. Cuando el Departamento de Justicia archivó la investigación sobre Powell y se despejó el camino para Warsh, el oro debería haber bajado según cualquier modelo convencional. Un sucesor de línea dura + una trayectoria de confirmación creíble = mayores rendimientos reales = menor precio del oro. En cambio, el oro subió desde sus mínimos intradía de 4.689 dólares para cerrar cerca de los 4.741 dólares. Ese movimiento significa que los mercados habían estado descontando algo más allá de la trayectoria de los tipos: el riesgo de que la independencia institucional de la Fed se viera comprometida. Cuando ese riesgo se disipó, el oro lo reconoció. El dinero sólido no teme a una Reserva Federal creíble. Descuenta el riesgo de una que no lo sea.

La situación estructural no ha cambiado. Los intereses de la deuda estadounidense superan por primera vez en la historia el billón de dólares anuales, superando al presupuesto de defensa. Este ejercicio fiscal hay que refinanciar 9,2 billones de dólares en deuda del Tesoro a tipos elevados. Ningún presidente de la Fed —ni Warsh ni ningún sucesor— puede hacer desaparecer esas cifras. Goldman Sachs, J.P. Morgan, Wells Fargo y UBS mantienen sus objetivos para el oro a fin de año entre 5.400 y 6.300 dólares. Ninguno ha rebajado sus previsiones tras una caída del 16 % desde el máximo histórico.

Mañana tendrá lugar la última reunión de Powell. La decisión sobre los tipos de interés ya está tomada. La pregunta es qué indicará su discurso de despedida sobre la trayectoria de los recortes, sobre todo si se alivian las tensiones con Irán y el precio del petróleo baja de los 100 dólares. Una declaración constructiva podría hacer que el oro volviera rápidamente a los 4.807 dólares. La posterior era de Warsh comenzará con los mercados atentos a si el nuevo presidente se muestra más flexible en cuanto a la reducción del balance. Cualquiera de estas señales podría actuar como catalizador a corto plazo.

A 4.713 dólares, sigues comprando metales a precio rebajado. El oro se encuentra un 16 % por debajo de su máximo histórico. Cada compra mensual te permite adquirir un 19 % más de onzas que la misma compra realizada en enero. Los factores estructurales —la acumulación por parte de los bancos centrales, que se prevé que supere las 850 toneladas este año; los déficits fiscales que se agravan independientemente del liderazgo político; y el déficit de oferta de plata, que entra en su sexto año— no se han resuelto. Al contrario, se han afianzado aún más.

Esto no es una recomendación. Presentamos los datos, escuchamos todas las opiniones y te contamos lo que pensamos. Creemos que la transición de Warsh es el acontecimiento institucional más significativo para el oro desde que el error de política de la Fed en 2021-22 provocó la inflación que el oro ha estado descontando desde entonces. Creemos que los argumentos estructurales a favor de una acumulación constante son ahora más sólidos que antes de la venta masiva de marzo. Y creemos que quienes se posicionaron antes de la transición captarán el movimiento estructural, no aquellos que empiecen a posicionarse después de que el nuevo presidente asuma el cargo.

Lo que estamos viendo

Martes, 28 de abril - Miércoles, 29 de abril: Reunión del FOMC y rueda de prensa de Powell. La decisión sobre los tipos de interés no es lo más relevante. Preste atención al lenguaje exacto que utilice Powell sobre la trayectoria de los tipos, el balance y las perspectivas de inflación impulsadas por Irán y el petróleo. Cualquier indicio de flexibilización hacia recortes —incluso un lenguaje velado— podría comprimir los rendimientos reales y dar al oro un impulso a corto plazo de cara a la era Warsh. Una salida con tono agresivo refuerza el techo a corto plazo cerca de los 4.807 dólares.

Miércoles, 30 de abril: La Comisión Bancaria del Senado vota sobre el nombramiento de Warsh. Se trata del último obstáculo de procedimiento antes de la votación en el pleno del Senado. Ahora que el senador Tillis ha levantado su bloqueo y Polymarket da una probabilidad del 85 %, el mercado ya ha descontado en gran medida la confirmación. Hay que estar atentos a cualquier bloqueo inesperado o retraso de procedimiento: un vacío en la presidencia de la Reserva Federal sería en sí mismo una señal muy positiva.

15 de mayo: finaliza el mandato de Powell. Aunque se confirme el nombramiento de Warsh, la fecha del traspaso de poderes es el siguiente hito institucional. Powell ha indicado que ejercería como «presidente interino» si fuera necesario, pero esa ambigüedad transitoria constituye en sí misma un argumento estructural a favor de los activos tangibles.

El nivel de 4.654 dólares. El retroceso de Fibonacci del 0,382. Mientras el oro se mantenga por encima de este nivel, la estructura de recuperación tras la caída repentina de marzo seguirá intacta. Una ruptura a la baja pondría en duda la tesis alcista. Se ha mantenido firme en todas las pruebas desde el repunte tras el alto el fuego. Hay que seguirlo de cerca esta semana.

El GSR de la plata. La relación oro-plata se ha ampliado esta semana, pasando de 59,6:1 a 62:1. Si vuelve a reducirse hasta 57:1 —el mínimo registrado en febrero de 2026—, la plata se encontraría, históricamente, en una zona de ruptura. La situación de déficit estructural no ha cambiado; solo lo ha hecho el impulso a corto plazo.

Hasta la semana que viene

Mañana, Jerome Powell subirá a ese estrado por última vez. Se encuentra al frente de una Reserva Federal que acumula cinco votos discrepantes consecutivos, una deuda de 9,2 billones de dólares que refinanciar, un precio del petróleo por encima de los 100 dólares y una institución cuya independencia ha sido cuestionada públicamente por el poder ejecutivo por primera vez en una generación.

El precio actual del metal, de 4.713 dólares, ya lo tiene todo descontado.

La decisión de mantener los tipos será unánime. La rueda de prensa será comedida. Y en algún momento de las declaraciones finales de Powell —en lo que diga sobre la trayectoria hacia los recortes, en lo que reconozca acerca de los límites de la independencia de la Fed frente a una deuda de 39 billones de dólares— el oro encontrará su próxima señal.

Para quienes han estado acumulando activos a lo largo de este ciclo, nada de esto cambia el panorama. No es necesario predecir lo que dirá Powell mañana, ni cómo gobernará Warsh, ni cuándo se resolverá la situación de Irán. Lo que hay que entender es el argumento estructural. El servicio de la deuda estadounidense supera el gasto en defensa por primera vez en la historia. Los bancos centrales han comprado oro por decimoséptimo año consecutivo. Se acerca el sexto déficit anual de oferta de plata. Cada compra de 200 dólares hoy permite adquirir un 19 % más de oro que la misma compra realizada en el máximo de enero.

La situación estructural se va consolidando silenciosamente mientras los mercados se obsesionan con las señales a corto plazo. Los ganadores en este juego siempre siguen en la partida. Nos vemos el próximo lunes.

Sound Money ofrece la posibilidad de adquirir fracciones de oro y plata al precio de una onza completa, sin mínimos ni recargos. Más información en sound.money.

Aviso legal: Este contenido lo proporciona Sound Money con fines exclusivamente educativos e informativos. Nada de lo publicado aquí constituye asesoramiento en materia de inversiones, asesoramiento financiero, asesoramiento sobre operaciones bursátiles ni ningún otro tipo de asesoramiento profesional. Sound Money no es un asesor de inversiones registrado, un corredor de bolsa ni un planificador financiero. La información presentada refleja nuestro análisis de datos disponibles públicamente y no debe utilizarse como base para tomar decisiones de inversión. Las inversiones en metales preciosos conllevan riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Consulte siempre a un asesor financiero cualificado antes de tomar decisiones de inversión. Para obtener más información sobre los productos y servicios de Sound Money, visite sound.money.

- oro

- plata

- metales preciosos

- Reserva Federal

- warsh

- FOMC

- política monetaria

- dca

- actualización semanal